Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

| Unités | Semaine 4 de juillet | Semaine 5 de juillet | Changements d'une semaine à l'autre | Prix moyen en juillet | Au 1er aoûtPrix moyen | Changement mensuel | Prix actuel au 5 août | |

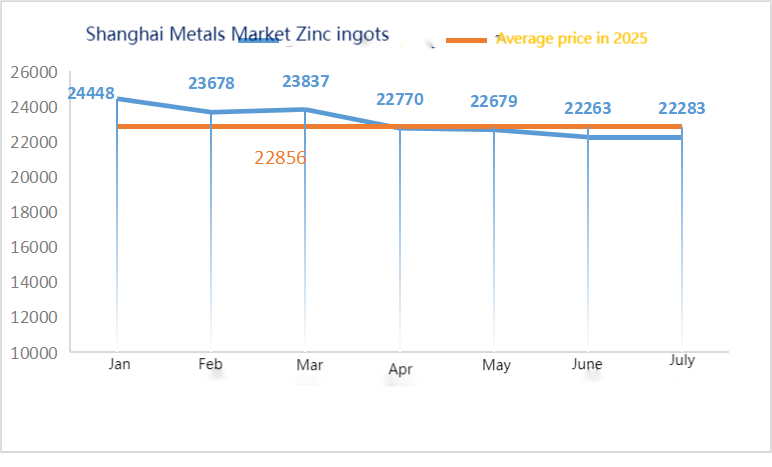

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 22744 | 22430 | ↓314 | 22356 | 22230 | ↓126 | 22300 |

| Marché des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 79669 | 78856 | ↓813 | 79322 | 78330 | ↓992 | 78615 |

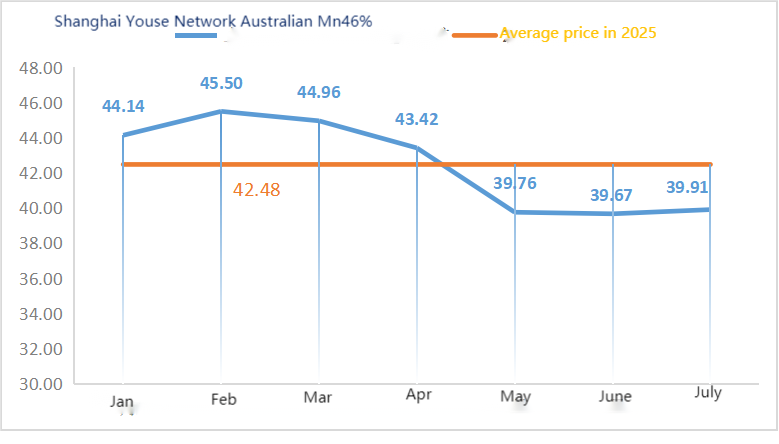

| Métaux de Shanghai Australieminerai de manganèse à 46 % de Mn | Yuan/tonne | 40,3 | 40,33 | ↑0,3 | 39,91 | 40,55 | ↑0,64 | 40,55 |

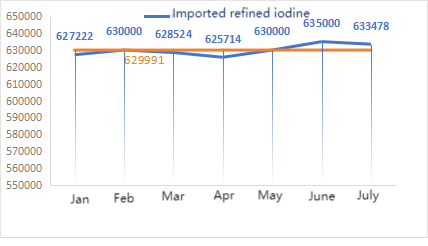

| Le prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 632000 | 63000 | ↓2000 | 633478 | 630 000 | ↓3478 | 630 000 |

| Marché des métaux de Shanghai : chlorure de cobalt (cobalt)≥24,2%) | Yuan/tonne | 62765 | 62915 | ↑150 | 62390 | 63075 | ↑685 | 63300 |

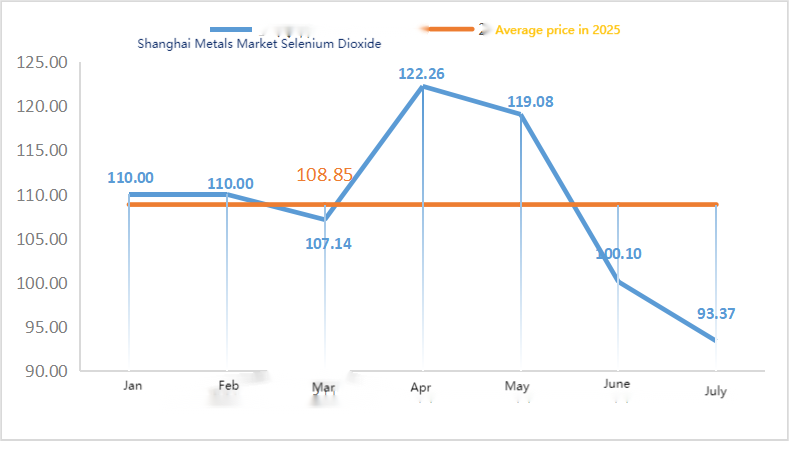

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan/kilogramme | 90,3 | 91,2 | ↑0,9 | 93,37 | 93,00 | ↓0,37 | 93 |

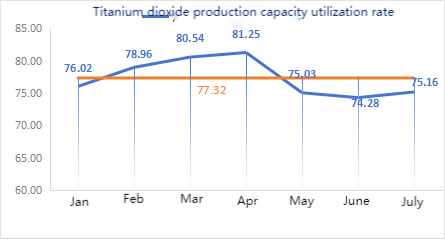

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 75,61 | 73,52 | ↓2.09 | 75,16 | 73,52 | ↓1,64 |

Matières premières:

Hypooxyde de zinc : Le coût élevé des matières premières et la forte demande des industries en aval maintiennent le coefficient de transaction à un niveau proche de son plus haut niveau en trois mois. 2. Évolution des prix de l’acide sulfurique à travers le pays cette semaine. Le prix de l’acide sulfurique a augmenté. Les prix du carbonate de sodium ont également progressé dans les principales régions cette semaine. 3. Sur le plan macroéconomique, la Chine et les États-Unis continuent de faire pression pour une prolongation de 90 jours de la tranche de 24 % du tarif douanier américain réciproque, actuellement suspendue, et pour le maintien des contre-mesures chinoises, initialement prévues pour expirer le 12 août. Une réunion du Bureau politique s’est tenue en Chine, ce qui a contribué à améliorer quelque peu le moral du marché. Du côté des fondamentaux, l’offre de concentré de zinc reste abondante, tant au niveau national qu’international. Du côté de la demande, les industries en aval maintiennent des taux d’utilisation faibles et les caractéristiques de basse saison de la demande continuent de peser sur les prix du zinc, les achats essentiels des industries en aval étant prédominants.

Lundi, le taux d'utilisation des capacités des fabricants d'échantillons de sulfate de zinc s'élevait à 83 %, inchangé par rapport à la semaine précédente. Ce taux était de 68 %, en baisse de 2 % par rapport à la semaine précédente. Les réductions de production de certains fabricants ont entraîné ce recul. Les cours du marché sont restés stables cette semaine. Les fabricants ont signé des commandes les unes après les autres fin juillet, et les principaux fabricants ont programmé leurs commandes jusqu'à fin août. Actuellement, le prix de l'acide sulfurique avoisine les 770 yuans la tonne, en hausse par rapport à la semaine dernière. Face à des commandes relativement abondantes et à une offre tendue de matières premières et de produits finis, malgré une légère baisse des prix du zinc, les usines souhaitent maintenir les prix du sulfate de zinc. Un ajustement des prix est attendu vers la mi-août. Le marché est actuellement dynamique. Il est conseillé aux demandeurs d'anticiper leurs achats en fonction des délais de livraison des fabricants.

Le prix du zinc devrait se situer entre 22 500 et 23 000 yuans la tonne.

Concernant les matières premières : ① Les prix du minerai de manganèse sont stables, avec une légère hausse. Les cotations de certains minerais courants ont de nouveau légèrement augmenté, de 0,25 à 0,5 yuan par tonne. Cependant, la spéculation sur les prix à terme s’est calmée, et les prix du silicium-manganèse ont d’abord légèrement augmenté, puis diminué. Le climat général de prudence et d’attentisme reste relativement marqué.

②Le prix de l'acide sulfurique a principalement augmenté.

Cette semaine, le taux d'utilisation des usines de production d'échantillons de sulfate de manganèse s'est établi à 85 %, soit un taux d'utilisation des capacités de 63 %, stable par rapport à la semaine précédente. Les prix des matières premières, comme l'acide sulfurique et la pyrite, ont augmenté. Les cotations des principaux fabricants ont progressé cette semaine par rapport à la semaine dernière. La haute saison actuelle de l'aquaculture dans le sud du pays soutient quelque peu la demande de sulfate de manganèse, mais l'impact global de la basse saison sur la demande d'aliments pour animaux reste limité. Le marché est devenu plus optimiste face aux anticipations de hausse des prix des produits.

Les prix du sulfate de manganèse ont atteint leur niveau le plus bas avant de rebondir. Les principaux fabricants ont prévu des opérations de maintenance en août et une nouvelle hausse des prix ultérieure n'est pas à exclure. Il est conseillé aux consommateurs d'acheter et de constituer des stocks au moment opportun, en fonction des conditions de production.

Concernant les matières premières : la demande en dioxyde de titane reste faible. Certains fabricants ont constitué des stocks importants, ce qui entraîne une baisse de leur taux de production. La pénurie de sulfate ferreux à Qishui persiste.

Cette semaine, les unités de production de sulfate ferreux ont fonctionné à 75 % de leur capacité et leur taux d'utilisation à 24 %, restant stables par rapport à la semaine précédente. Les cours se sont maintenus à leurs plus hauts niveaux post-fêtes, les principaux fabricants ayant considérablement réduit leur production et annoncé des hausses de prix. Les commandes des producteurs sont prévues jusqu'à début septembre. La situation tendue de l'approvisionnement en sulfate ferreux de Qishui persiste. Compte tenu de la récente hausse des prix du sulfate ferreux de Qishui, du soutien des coûts et de commandes relativement abondantes, son prix devrait se maintenir à un niveau élevé dans un avenir proche. Il est donc conseillé aux acheteurs de constituer des stocks au moment opportun, en complément de leurs stocks de précaution.

4)sulfate de cuivre/chlorure de cuivre basique

Matières premières : À l'échelle macroscopique, le taux d'intérêt de la Fed est resté inchangé et l'indice du dollar s'est apprécié, ce qui a fait baisser les prix du cuivre.

Du point de vue des fondamentaux, l'offre globale est limitée et tendue. Du côté de la demande, les actionnaires ont subi les conséquences d'une nouvelle baisse du sentiment vendeur en fin de mois et du maintien de cours élevés.

Solution de gravure : Certains fournisseurs de matières premières en amont effectuent un traitement poussé de la solution de gravure, ce qui accentue encore la pénurie de matières premières et maintient un coefficient de transaction élevé.

Concernant les prix, l'incertitude demeure au niveau macroéconomique. Conjuguée à une offre et une demande faibles, cette situation devrait entraîner un prix net du cuivre avoisinant les 78 000 à 79 000 yuans la tonne cette semaine.

Les producteurs de sulfate de cuivre fonctionnent à plein régime cette semaine, avec un taux d'utilisation des capacités de 45 %, stable par rapport à la semaine précédente. Les cours des principaux fabricants sont demeurés stables cette semaine par rapport à la semaine dernière.

Les prix du treillis de cuivre ont connu de fortes fluctuations ces derniers temps, fortement influencés par la conjoncture internationale. Il est conseillé de suivre attentivement ces fluctuations et d'effectuer ses achats au moment opportun.

En ce qui concerne les matières premières : la magnésite est une matière première stable.

L'usine fonctionne normalement et la production se poursuit comme d'habitude. Le délai de livraison est généralement de 3 à 7 jours. Les prix sont restés stables d'août à septembre. À l'approche de l'hiver, des réglementations dans les principales zones industrielles interdisent l'utilisation des fours pour la production d'oxyde de magnésium. De plus, le coût du charbon combustible augmente en hiver. Compte tenu de ces éléments, une hausse du prix de l'oxyde de magnésium est attendue d'octobre à décembre. Il est conseillé aux clients d'effectuer leurs achats en fonction de leurs besoins.

Matières premières : Le prix de l'acide sulfurique dans le nord est actuellement en hausse à court terme.

Les usines de sulfate de magnésium fonctionnent à plein régime, la production et les livraisons sont normales et les commandes sont assurées jusqu'à début septembre. Le prix du sulfate de magnésium devrait rester stable, avec une légère hausse prévue en août. Il est conseillé aux clients d'effectuer leurs achats en fonction de leurs plans de production et de leurs besoins en stocks.

Matières premières : Le marché intérieur de l'iode est stable actuellement, l'approvisionnement en iode raffiné importé du Chili est stable et la production des fabricants d'iodure est stable.

Cette semaine, le taux de production des fabricants d'échantillons d'iodate de calcium a atteint 100 %, le taux d'utilisation des capacités s'est établi à 36 %, soit le même niveau que la semaine précédente, et les prix des principaux fabricants sont restés stables. La chaleur estivale a entraîné une baisse de la demande d'aliments pour le bétail, et les fabricants ont majoritairement acheté en fonction de la demande. Les fabricants d'aliments aquacoles sont actuellement en pleine saison, ce qui stimule la demande d'iodate de calcium. Cette semaine, la demande est plus stable que d'habitude. Il est conseillé aux clients d'adapter leurs achats à leurs plans de production et à leurs besoins en stock.

Concernant les matières premières : du côté de l’offre, le taux d’utilisation des capacités des entreprises nationales de dioxyde de sélénium est resté stable autour de 70 %, sans fluctuations significatives de la production. Cependant, certaines entreprises pratiquent des prix bas pour écouler leurs stocks, ce qui entraîne une augmentation de l’offre sur le marché. Du côté de la demande, l’enthousiasme des industries en aval, telles que le photovoltaïque et le verre, est faible, principalement motivé par les besoins essentiels. En particulier, dans le secteur photovoltaïque, la croissance de la demande de dioxyde de sélénium est faible en raison d’une saturation temporaire. Il est difficile d’apporter un soutien efficace au prix du dioxyde de sélénium. Le prix de ce dernier devrait rester stable à court terme.

Cette semaine, les fabricants d'échantillons de sélénite de sodium fonctionnaient à plein régime (100 %), avec un taux d'utilisation des capacités de 36 %, inchangé par rapport à la semaine précédente. Les prix des principaux fabricants sont restés stables. Le coût des matières premières est modérément soutenu et les prix ne devraient pas augmenter dans l'immédiat. Il est recommandé aux consommateurs d'adapter leurs achats à leurs stocks.

Matières premières : Du côté de l'offre, compte tenu de la période de pointe traditionnelle du marché automobile (« septembre doré et octobre argenté ») et de l'entrée en phase de constitution de stocks dans le secteur des énergies nouvelles, les prix des sels de nickel et de cobalt devraient continuer d'augmenter. Les cotations des fonderies sont en hausse. Du côté de la demande, les achats des entreprises en aval concernent principalement leurs besoins essentiels et portent essentiellement sur de petits volumes. On s'attend à ce que les prix du chlorure de cobalt poursuivent leur progression.

Cette semaine, le taux d'utilisation des capacités de l'usine de production d'échantillons de chlorure de cobalt était de 100 %, soit 44 %, un niveau stable par rapport à la semaine précédente. Soutenus par la baisse des coûts des matières premières, les prix des poudres de chlorure de cobalt ont progressé cette semaine.

Il n'est pas exclu que les prix du chlorure de cobalt augmentent ultérieurement. Il est conseillé aux clients de constituer des stocks au moment opportun.sur leur inventaire.

10)Sel de cobalt/chlorure de potassiumcarbonate de potassium/formiate de calcium/iodure

1. Malgré les répercussions persistantes de l'embargo congolais sur les exportations d'or et de cobalt, la demande reste faible et les transactions en gros peu nombreuses. Le contexte commercial est moyen et le marché du sel de cobalt devrait rester stable à court terme.

2. Le prix du chlorure de potassium sur le marché est stable, voire haussier, tandis que la demande montre des signes de reprise saisonnière. La demande pour la préparation d'engrais en automne diminue progressivement, et l'on observe des signes d'insuffisance de l'offre.Cependant, les entreprises de transformation d'engrais composés, affectées par la faiblesse du marché de l'urée, restent prudentes dans leurs achats. En résumé, les prix du chlorure de potassium sont instables et l'offre est insuffisante. Le marché du chlorure de potassium devrait rester stable, avec quelques fluctuations à court terme. Le prix du carbonate de potassium est resté stable par rapport à la semaine dernière.

3. Le prix du formiate de calcium a continué d'augmenter cette semaine. Le prix de l'acide formique brut a grimpé en raison des arrêts de production pour maintenance dans certaines usines. Certaines usines de formiate de calcium ont cessé de prendre des commandes.

4. Les prix de l'iodure sont restés stables et ont même progressé cette semaine par rapport à la semaine dernière.

Contact presse :

Elaine Xu

Groupe SUSTAR

E-mail:elaine@sustarfeed.com

Mobile/WhatsApp : +86 18880477902

Date de publication : 8 août 2025