Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

D'une semaine à l'autre : D'un mois à l'autre :

| Unités | Semaine 4 d'octobre | Semaine 5 d'octobre | Changements d'une semaine à l'autre | prix moyen de septembre | Au 31 octobre Prix moyen | Changement mensuel | Prix actuel au 5 novembre | |

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Marché des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Réseau des métaux de Shanghai Australie minerai de manganèse à 46 % de Mn | Yuan/tonne | 40,55 | 40,45 | ↓0.1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

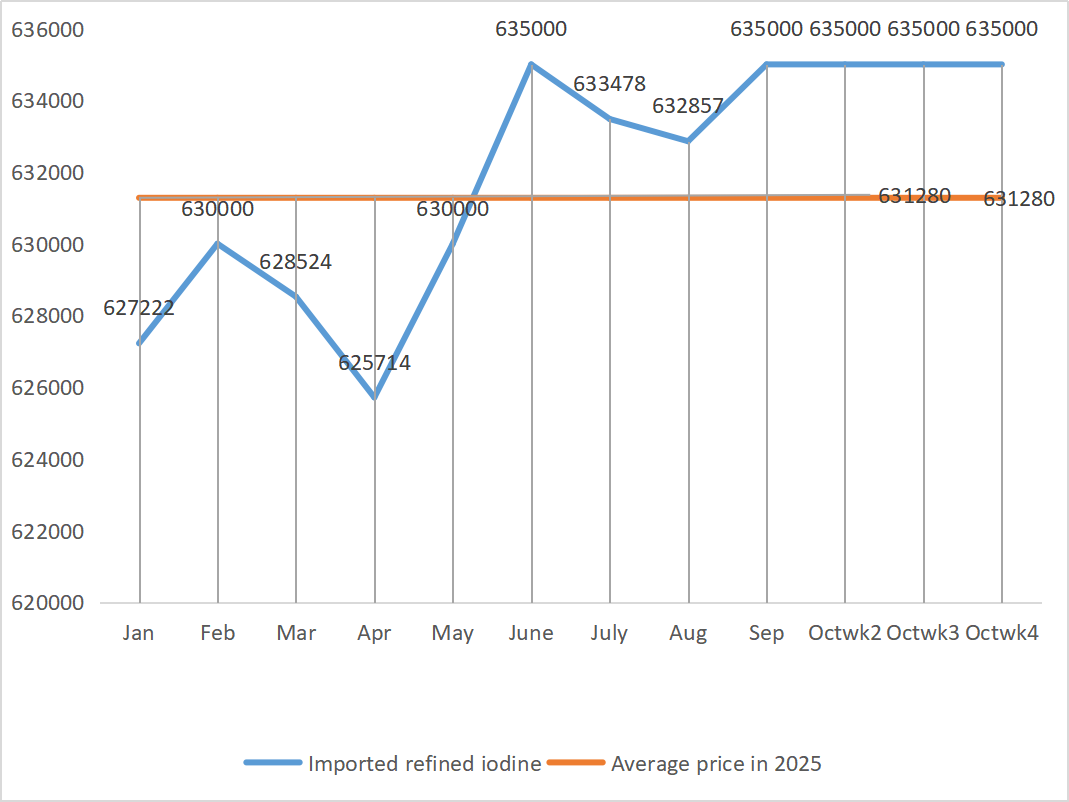

| Le prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

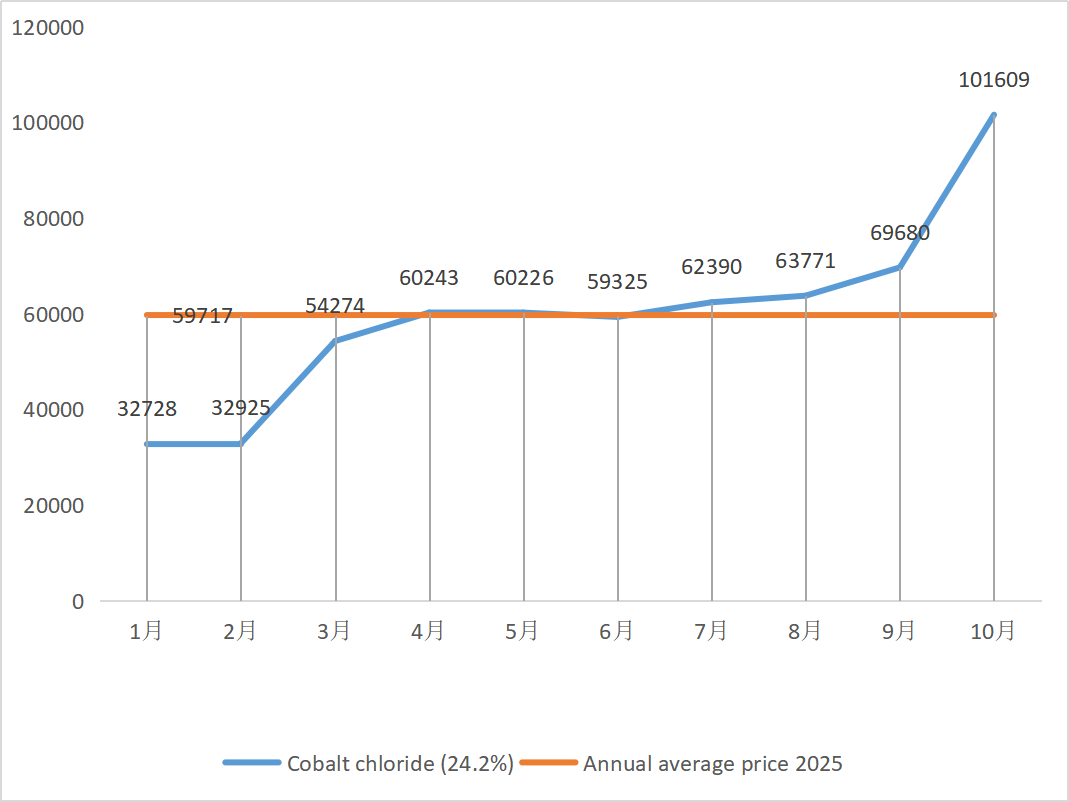

| Marché des métaux de Shanghai : chlorure de cobalt (co≥24,2%) | Yuan/tonne | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan/kilogramme | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3,27 | 110 |

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Sulfate de zinc

① Matières premières : Hypooxyde de zinc : Le coefficient de transaction continue d’atteindre de nouveaux sommets cette année.

Prix du zinc en ligne : Sur le plan macroéconomique, la Réserve fédérale a abaissé ses taux d’intérêt de 25 points de base supplémentaires, ce qui devrait stimuler les prix des métaux. Toutefois, les fondamentaux d’une offre abondante et d’une demande faible demeurent inchangés, la consommation en aval reste faible et la pression à la hausse sur le zinc à Shanghai persiste. Les prix du zinc devraient rester stables à court terme, dans une fourchette de 22 000 à 22 600 yuans la tonne.

2. Les prix de l'acide sulfurique restent stables et élevés dans tout le pays. Carbonate de sodium : les prix sont restés stables cette semaine.

Lundi, le taux d'utilisation des capacités de production de sulfate de zinc s'établissait à 79 %, en baisse de 10 % par rapport à la semaine précédente, et le taux d'utilisation des capacités à 67 %, en recul de 7 % sur le même intervalle. Les commandes des principaux fabricants sont prévues jusqu'à la mi-novembre, voire la fin du mois. En raison de l'impact des politiques macroéconomiques du premier semestre, les clients ont concentré leurs achats et anticipé la demande, ce qui explique la faiblesse actuelle de celle-ci et le ralentissement des délais de livraison pour les fabricants.

Le marché au comptant a connu des replis à divers degrés. Les entreprises du secteur de l'alimentation animale ont été peu actives sur le marché ces derniers temps. Sous la double pression du faible taux d'utilisation des ressources des entreprises en amont et de l'insuffisance des commandes en cours, le sulfate de zinc devrait continuer à se maintenir à un niveau faible et stable à court terme. Il est conseillé aux clients de réduire leurs stocks.

2) Sulfate de manganèse

En ce qui concerne les matières premières : ① Le prix du minerai de manganèse importé a légèrement fluctué avant de rebondir.

② L’acide sulfurique est resté stable à un niveau élevé cette semaine.

Cette semaine, le taux d'utilisation des capacités des fabricants de sulfate de manganèse s'est établi à 85 %, soit une hausse de 9 % par rapport à la semaine précédente. Le taux d'utilisation des capacités a atteint 58 %, en progression de 5 %. Les commandes des principaux fabricants sont prévues jusqu'à fin novembre.

Les fabricants maintiennent leurs coûts de production à un niveau stable et anticipent une certaine stabilité des prix. Cependant, la hausse continue et récente du prix de l'acide sulfurique, matière première, a entraîné une légère augmentation des coûts et une accélération significative de la reconstitution des stocks par les clients finaux nationaux. L'analyse du volume des commandes des entreprises et des facteurs liés aux matières premières prévoit une stabilité des prix du sulfate de manganèse à court terme. Il est donc conseillé aux clients d'augmenter leurs stocks en conséquence.

3) Sulfate ferreux

En ce qui concerne les matières premières : la demande de dioxyde de titane reste faible et le taux d’utilisation des installations de production est bas. Le sulfate ferreux heptahydraté est un sous-produit de la fabrication du dioxyde de titane. La situation actuelle des fabricants influe directement sur l’approvisionnement du marché en sulfate ferreux heptahydraté. La production de phosphate de fer lithié nécessite une quantité stable de sulfate ferreux heptahydraté, ce qui réduit encore davantage l’offre de ce composé à l’industrie sidérurgique.

Le prix du sulfate ferreux est resté stable cette semaine, principalement en raison de la relative progression de l'approvisionnement en matières premières, influencée par le taux d'utilisation des capacités de production de l'industrie du dioxyde de titane. Récemment, les livraisons de sulfate ferreux heptahydraté ont été importantes, ce qui a entraîné une hausse des coûts pour les producteurs de sulfate ferreux monohydraté. Actuellement, le taux d'utilisation global des capacités de production de sulfate ferreux en Chine est faible et les stocks disponibles des entreprises sont très limités, ce qui favorise la hausse des prix. Compte tenu des niveaux de stocks récents des entreprises et des taux d'utilisation des capacités de production, le prix du sulfate ferreux devrait augmenter à court terme. Il est donc conseillé aux consommateurs d'anticiper leurs achats en fonction des stocks disponibles.

4) Sulfate de cuivre/chlorure de cuivre basique

Matières premières : Codelco, premier producteur mondial de cuivre, a revu à la baisse ses prévisions de production pour 2025 mardi, mais l'objectif révisé reste supérieur à celui de 2024. La production a également progressé sur un an au cours des neuf premiers mois de 2025. Ces prévisions révisées ont contribué à apaiser les inquiétudes concernant la récente pénurie d'approvisionnement qui soutenait les prix du cuivre depuis septembre, mais dans le même temps, la vigueur du dollar a exercé une pression à la baisse sur les cours.

Sur le plan macroéconomique, la position unanime des faucons de la Fed la semaine dernière a directement refroidi les espoirs d'une baisse des taux en décembre, et l'indice du dollar a atteint son plus haut niveau en trois mois, assombrissant les perspectives de la demande de métaux. Conjuguée à la contraction de l'indice PMI manufacturier chinois pour le septième mois consécutif en octobre, au déclin continu des nouvelles commandes à l'exportation, au risque d'une paralysie historique du gouvernement américain et à la volatilité de la situation géopolitique internationale, la dynamique haussière des prix du cuivre a été complètement freinée. Face à une demande fondamentale faible, les stocks sociaux de cuivre à Shanghai ont bondi de 11 348 tonnes pour atteindre 116 000 tonnes en un seul mois, un niveau jamais vu depuis près d'un mois, tandis que la prime du cuivre de Yangshan a chuté de 28 % à 36 $ la tonne en un mois, témoignant du repli de la demande à l'importation. Alors que la haute saison traditionnelle touche à sa fin et que les anticipations d'un affaiblissement de la consommation en aval s'intensifient, les prix du cuivre à court terme devraient rester sous pression et se maintenir à des niveaux élevés. Fourchette de prix du cuivre cette semaine : 85 190-85 480 yuans/tonne.

Solution de gravure : Certains fabricants de matières premières en amont ont accéléré leur rotation de capital en transformant en profondeur la solution de gravure en cuivre spongieux ou en hydroxyde de cuivre. La part des ventes à l’industrie du sulfate de cuivre a diminué et le coefficient de transaction a atteint un nouveau sommet.

Les prix du cuivre sont restés stables à un niveau élevé cette semaine. Dans ce contexte de prix élevés pour le réseau de cuivre, les clients en aval ont effectué leurs achats en fonction de leurs besoins.

5) Sulfate de magnésium/oxyde de magnésium

Matières premières : Le prix de l'acide sulfurique est actuellement en hausse dans le nord.

Le marché de la magnésie est globalement stable. Les récents rapports concernant la modernisation des entreprises de production de magnésie dans les zones concernées ont soutenu les prix. Le prix de la poudre de magnésie légèrement calcinée est stable. Des variations pourraient survenir suite à la modernisation des fours. Le prix du sulfate de magnésie pourrait légèrement augmenter à court terme. Il est donc conseillé de constituer des stocks adaptés.

6) Iodate de calcium

Matières premières : Le marché intérieur de l'iode est stable actuellement, l'approvisionnement en iode raffiné importé du Chili est stable et la production des fabricants d'iodure est stable.

Le prix de l'iode raffiné a légèrement augmenté au quatrième trimestre, l'approvisionnement en iodate de calcium est resté tendu et certains fabricants d'iodure ont interrompu ou limité leur production. On prévoit que la tendance générale à une légère hausse des prix de l'iodure se maintiendra. Il est recommandé de constituer des stocks appropriés.

7) Sélénite de sodium

En ce qui concerne les matières premières : compte tenu de la situation favorable récente des prix d'achat du sélénium brut sur le marché, le coût du disélénium est déjà élevé et la possibilité de le vendre à bas prix est faible.

Le prix du sélénium a augmenté puis s'est stabilisé. Selon les acteurs du marché, le prix du sélénium est resté stable avec une tendance haussière, l'activité de trading est restée modérée et le prix devrait se maintenir à un niveau élevé dans les prochains jours. Les producteurs de sélénite de sodium indiquent que la demande est faible, les coûts augmentent, les commandes sont en hausse et les cotations sont stables cette semaine. Une hausse des prix est attendue à court terme.

8) Chlorure de cobalt

Le marché du cobalt a légèrement reculé la semaine dernière, la production, le volume d'installation et les ventes de batteries ternaires progressant lentement, tout comme la demande. Le gouvernement congolais a instauré un système de quotas d'exportation, ce qui devrait entraîner une grave pénurie d'approvisionnement. Les exportations indonésiennes de produits à base de cobalt ont augmenté afin de compenser partiellement la pénurie de matières premières et la pénurie générale d'approvisionnement. L'offre de sels de cobalt a diminué et les prix se sont stabilisés. Le prix de l'oxyde de lithium-cobalt a fluctué avant de se stabiliser, et des facteurs positifs persistent pour le marché du cobalt. Les cours internationaux du cobalt ont fluctué et augmenté, mais les facteurs positifs se maintiennent tandis que les facteurs négatifs s'atténuent. Globalement, la dynamique haussière du marché du cobalt se maintient et les pressions à la baisse s'affaiblissent. Il est conseillé de constituer des stocks si nécessaire.

9) Sel de cobalt/chlorure de potassium/carbonate de potassium/formiate de calcium/iodure

1. Cobalt : Coût des matières premières : Le marché du cobalt est resté stable ces derniers temps, les fabricants se montrant particulièrement réticents à vendre. La plupart des entreprises affichent des prix relativement élevés, et la volonté des acheteurs de se procurer le cobalt reste limitée. La demande n’a pas connu d’amélioration significative, et le climat des transactions doit être dynamisé. À court terme, le marché du cobalt devrait connaître une croissance régulière.

2. Chlorure de potassium : Actuellement, les stocks de chlorure de potassium dans les ports du nord restent satisfaisants, grâce à la coexistence d’anciennes et de nouvelles sources, ce qui incite les négociants à vendre et à écouler leurs stocks. Toutefois, soutenus par les prix de référence des grands négociants, le marché dans son ensemble se stabilise et se consolide.

3 Le prix du formiate de calcium a continué de baisser cette semaine. Les usines de production d'acide formique brut ont repris leur activité et augmentent désormais leur production industrielle d'acide formique, ce qui entraîne une hausse des capacités de production et une surabondance de l'offre. À long terme, les prix du formiate de calcium sont en baisse.

4 Les prix de l'iodure sont restés stables cette semaine par rapport à la semaine dernière.

Date de publication : 7 novembre 2025