Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

D'une semaine à l'autre : D'un mois à l'autre :

| Unités | Semaine 3 d'août | Semaine 4 d'août | Changements d'une semaine à l'autre | Prix moyen en juillet | Au 29 août Prix moyen | Changement mensuel | Prix actuel au 2 septembre | |

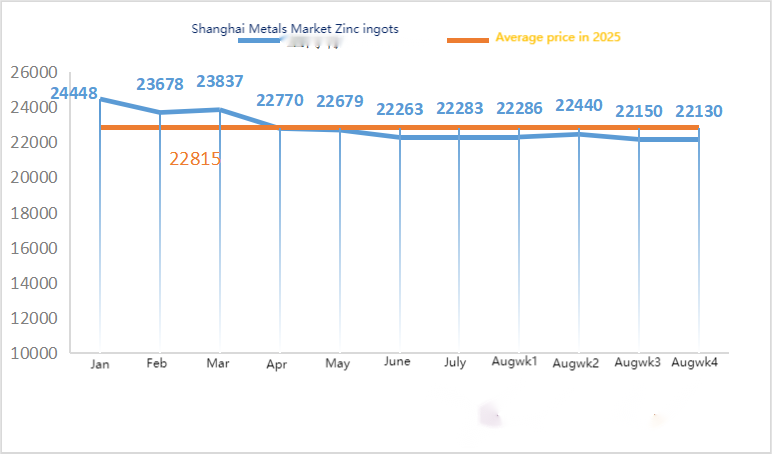

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

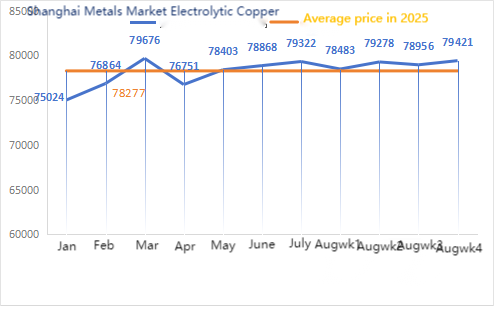

| Marché des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

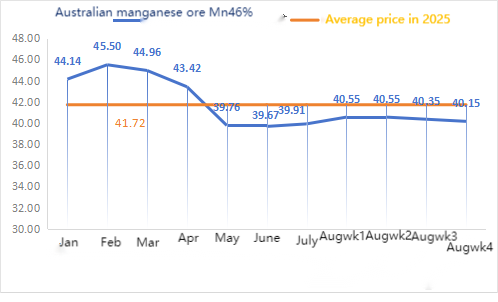

| Réseau des métaux de Shanghai Australie minerai de manganèse à 46 % de Mn | Yuan/tonne | 40,35 | 40,15 | ↓0,2 | 39,91 | 40,41 | ↑0,50 | 40,15 |

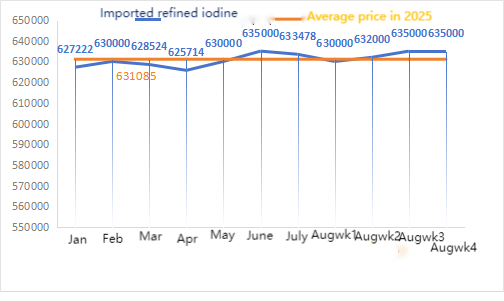

| Le prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

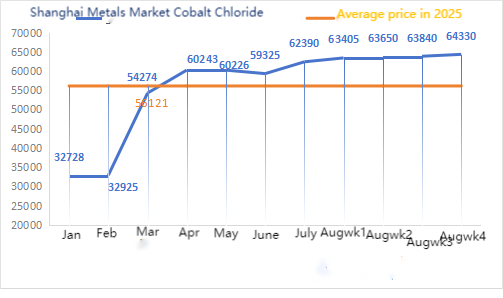

| Marché des métaux de Shanghai : chlorure de cobalt (co≥24,2%) | Yuan/tonne | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

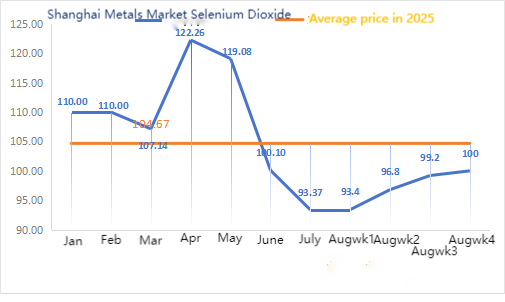

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan/kilogramme | 99,2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

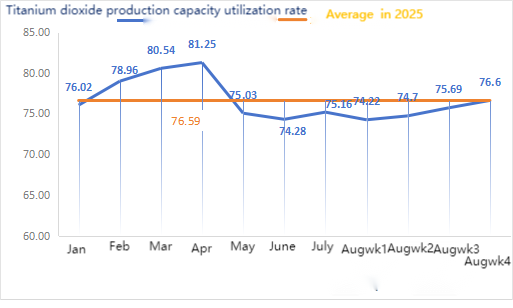

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

En ce qui concerne les matières premières : hypooxyde de zinc : face aux coûts élevés des matières premières et à l’enthousiasme toujours présent des industries en aval pour l’achat, les fabricants sont fortement disposés à augmenter les prix, et le coefficient de transaction reste à un niveau élevé au cours du mois.

② Les prix de l'acide sulfurique sont restés stables dans différentes régions cette semaine. Carbonate de sodium : les prix sont restés stables cette semaine. ③ Sur le plan macroéconomique, la faiblesse du dollar, conjuguée aux anticipations d'une baisse des taux en septembre, a soutenu les prix des métaux.

Globalement, en raison du défilé militaire, certaines entreprises de galvanisation du nord ont réduit leur production, la consommation a été freinée, le réapprovisionnement en aval à bas prix s'est avéré insuffisant et les stocks sociaux ont continué d'augmenter légèrement, pesant ainsi sur les prix du zinc. Avec la transition de la consommation entre la haute et la basse saison, les prix du zinc bénéficient d'un certain soutien. Les perspectives macroéconomiques à court terme sont faibles, les fondamentaux sont mitigés (entre haussiers et baissiers) et les prix du zinc restent dans une fourchette de fluctuation étroite.

Le prix du zinc devrait se situer entre 22 000 et 22 500 yuans la tonne la semaine prochaine.

Lundi, le taux d'utilisation des capacités de l'usine de production d'échantillons de sulfate de zinc était de 83 %, inchangé par rapport à la semaine précédente. Ce taux s'élevait à 68 %, en baisse de 3 % par rapport à la semaine précédente, en raison de pannes d'équipements dans certaines usines. Les cours de cette semaine sont identiques à ceux de la semaine dernière. La demande du secteur de l'alimentation animale est relativement stable, les grands fabricants destinés à l'exportation passant principalement des appels d'offres trimestriels, tandis que certains petits clients et négociants achètent sur commande. Les commandes des principaux fabricants sont prévues jusqu'à fin septembre, et certaines jusqu'aux dix premiers jours d'octobre. Compte tenu de la fermeté des coûts des matières premières et de la reprise de la demande dans divers secteurs, le prix du zinc monohydraté devrait légèrement augmenter d'ici la mi-septembre. Il est donc conseillé aux demandeurs d'acheter et de constituer des stocks en fonction de leurs propres besoins.

Concernant les matières premières : ① En début de semaine, le marché du minerai de manganèse était dans une phase d'attentisme et de consolidation. En raison des restrictions de circulation au port de Tianjin, il était difficile de se renseigner sur les camions de chargement. La semaine dernière, les statistiques ont montré une baisse significative du volume de dédouanement portuaire. Les rapports des négociants portuaires sont restés globalement stables, et les demandes sporadiques en aval ont accentué la baisse des prix. Avec l'atténuation du climat de concurrence interne, le marché à terme du minerai de manganèse est globalement en baisse, et le rythme de la reprise de la demande durant les mois de septembre et octobre, considérés comme prometteurs, devra être suivi de près.

Le prix de transaction du minerai de manganèse a légèrement baissé cette semaine.

②Les prix de l'acide sulfurique sont restés globalement stables.

Cette semaine, le taux d'utilisation des capacités des usines de sulfate de manganèse s'est établi à 81 %, soit une hausse de 10 % par rapport à la semaine précédente. Le taux d'utilisation des capacités, quant à lui, a atteint 42 %, en baisse de 2 %. Si la reprise d'activité de certaines usines a contribué à cette hausse, l'arrêt de production d'importantes usines a entraîné une diminution du taux d'utilisation des capacités. Les cours ont progressé cette semaine, dans un contexte de tensions sur les délais de livraison. Avec la baisse des températures et l'augmentation de la demande d'aliments pour le bétail, conjuguées à la rentrée scolaire et à la hausse de la demande de viande, d'œufs et de lait, le secteur de l'alimentation animale devrait connaître une croissance soutenue. Le taux d'utilisation des capacités des fabricants de sulfate de manganèse est à son plus bas niveau depuis près de trois mois. Certains fabricants ont passé commande jusqu'en novembre, et les tensions sur les délais de livraison persistent. Conjugué à la forte activité des matières premières et à un soutien important des coûts, le prix du sulfate de manganèse continue d'augmenter. Il est donc recommandé aux clients qui expédient par voie maritime de bien prendre en compte les délais de transport et de constituer des stocks à l'avance.

Concernant les matières premières : la demande en dioxyde de titane reste faible. Certains fabricants ont constitué des stocks importants, ce qui entraîne une baisse de leur taux de production. La pénurie de sulfate ferreux à Qishui persiste.

Cette semaine, le taux d'utilisation des capacités des fabricants d'échantillons de sulfate ferreux s'est établi à 75 %, et leur taux d'utilisation à 24 %, stable par rapport à la semaine précédente. Les principaux fabricants ont suspendu leurs cotations cette semaine.

Les producteurs ont des commandes programmées jusqu'à fin octobre. L'approvisionnement en fer heptahydraté est tendu et son prix est élevé et stable. En raison du soutien des coûts, du volume relativement important des commandes, de la suspension des cotations par les principaux fabricants et des délais de livraison serrés, il est possible que le prix du fer monohydraté ait augmenté. Il est recommandé d'anticiper la demande et de constituer des stocks.

4)sulfate de cuivrechlorure cuivreux basique

Concernant les matières premières : à l’échelle macroéconomique, les données économiques américaines n’ont pas dépassé les attentes, la probabilité d’une baisse des taux d’intérêt par la Fed demeure élevée, le renminbi offshore s’est récemment raffermi et l’appétit pour le risque est acceptable sur le marché intérieur. Du côté industriel, l’approvisionnement en cuivre reste tendu. La pénurie actuelle de déchets de cuivre et les perspectives de maintien de l’activité de fusion ont atténué la pression liée à la surproduction intérieure. Conjuguée à l’approche de la haute saison, cette situation soutient fortement les prix. À court terme, les prix du cuivre devraient conserver une tendance volatile mais positive. Fourchette de référence pour le prix du cuivre à Shanghai : 79 000 à 80 200 yuans/tonne

En ce qui concerne les solutions de gravure : certains fabricants de matières premières en amont ont accéléré la rotation des capitaux en transformant en profondeur les solutions de gravure en cuivre spongieux ou en hydroxyde de cuivre, la part des ventes à l'industrie du sulfate de cuivre s'est réduite, la pénurie de matières premières s'est encore intensifiée et le coefficient de transaction a atteint un nouveau sommet.

En termes de prix, la principale fourchette de prix de référence pour le cuivre à Shanghai est de 79 000 à 80 200 yuans/tonne, avec une faible fluctuation.

Cette semaine, le taux d'utilisation des capacités des producteurs de sulfate de cuivre/cuivre caustique était de 100 % et le taux d'utilisation des capacités de 45 %, restant stable par rapport à la semaine précédente.

Compte tenu des tendances récentes des matières premières et de l'analyse des stocks, le sulfate de cuivre devrait se maintenir à un niveau élevé, avec des fluctuations à court terme. Il est conseillé aux clients de maintenir leurs stocks habituels.

Matières premières : La magnésite, matière première, est stable.

L'usine fonctionne normalement et la production est stable. Le délai de livraison est généralement de 3 à 7 jours. Les prix sont restés stables d'août à septembre. À l'approche de l'hiver, des réglementations en vigueur dans les principales zones industrielles interdisent l'utilisation des fours pour la production d'oxyde de magnésium, et le coût du charbon combustible augmente durant cette période. Compte tenu de ces facteurs, une hausse du prix de l'oxyde de magnésium est attendue d'octobre à décembre. Il est conseillé aux clients d'adapter leurs achats à leurs besoins.

6) Sulfate de magnésium

Matières premières : Le prix de l'acide sulfurique dans le nord est actuellement en hausse à court terme.

Actuellement, les usines de sulfate de magnésium fonctionnent à plein régime et la production et les livraisons sont normales. À l'approche du mois de septembre, le prix de l'acide sulfurique se stabilise temporairement, mais de nouvelles hausses ne sont pas à exclure. Il est conseillé aux clients d'effectuer leurs achats en fonction de leurs plans de production et de leurs besoins en stock.

Matières premières : Le marché intérieur de l'iode est stable actuellement, l'approvisionnement en iode raffiné importé du Chili est stable et la production des fabricants d'iodure est stable.

Cette semaine, le taux de production des fabricants d'échantillons d'iodate de calcium a atteint 100 %, le taux d'utilisation des capacités s'est établi à 36 %, soit le même que la semaine précédente, et les cours des principaux fabricants sont restés stables.

Les prix de l'iodate de calcium devraient rester stables à court terme. Il est conseillé aux clients d'effectuer leurs achats en fonction de leurs plans de production et de leurs besoins en stocks.

En ce qui concerne les matières premières : face à la hausse constante du prix du sélénium brut, le coût du disélénium est resté élevé, la possibilité de vendre à bas prix n'existe plus et la confiance dans le prix du marché à long terme s'accroît également.

Cette semaine, le taux d'utilisation des capacités des fabricants d'échantillons de sélénite de sodium était de 100 %, soit 36 %, un niveau stable par rapport à la semaine précédente. Les prix proposés par les fabricants sont restés inchangés. À court terme, le prix du sélénite de sodium devrait se maintenir. Il est recommandé aux clients d'effectuer leurs achats en fonction de leurs besoins de stock.

Matières premières : Les importations de produits intermédiaires de cobalt, publiées le 20 juillet, ont dépassé les prévisions du marché, freinant ainsi les velléités de hausse des prix. Actuellement, de nombreux clients en aval adoptent une attitude prudente et attentiste, et les prix se stabilisent globalement, avec de faibles fluctuations.

Cette semaine, l'usine de production d'échantillons de chlorure de cobalt a fonctionné à plein régime (100 %) et son taux d'utilisation des capacités s'est établi à 44 %, un niveau stable par rapport à la semaine précédente. Les prix des fabricants sont restés inchangés. Le prix du chlorure de cobalt devrait se maintenir à court terme. Il est conseillé aux clients d'adapter leurs achats à leurs stocks.

10) Sels de cobalt/chlorure de potassium/carbonate de potassium/formiate de calcium/iodure

1. Du côté de l'offre, en raison de l'intensification continue des pénuries de matières premières et de l'inversion des coûts, la production des fonderies a continué de diminuer, maintenant ainsi des stocks à long terme et une politique de maintien des prix. Après la stabilisation des prix intérieurs, les négociants ont reporté leurs ventes à prix réduits et ont légèrement relevé leurs prix. À l'approche de la fin de la trêve estivale, certains fabricants en aval ont commencé à s'approvisionner sur le marché, mais la demande est restée relativement faible en raison du prix relativement élevé du cobalt qui a comprimé leurs marges de production. Conjuguée à des stocks sociaux encore importants sur le marché, cette situation a temporairement empêché les acheteurs en aval d'accepter des prix élevés, et les transactions sont restées faibles. Sous l'effet de la hausse continue des coûts des matières premières, les prix du cobalt devraient rester élevés à court terme, mais l'ampleur de cette hausse dépendra de la capacité d'achat réelle des fabricants en aval. Si ces derniers achètent en grande quantité, la hausse du prix du cobalt sera plus progressive.

2. Le prix global du chlorure de potassium est resté globalement stable. Le marché affiche une faiblesse tant de l'offre que de la demande. L'approvisionnement des sources d'approvisionnement demeure tendu, tandis que le soutien de la demande en aval est limité. On observe de légères fluctuations sur certains produits haut de gamme, mais leur ampleur reste faible. Les prix se maintiennent à un niveau élevé et stable. Le prix du carbonate de potassium fluctue en fonction de celui du chlorure de potassium.

3. Le prix du formiate de calcium est resté stable à un niveau élevé cette semaine. Le prix de l'acide formique brut a augmenté en raison des arrêts de production pour maintenance. Certaines usines de formiate de calcium ont cessé de prendre des commandes.

4. Les prix de l'iodure sont restés stables cette semaine par rapport à la semaine dernière.

Date de publication : 3 septembre 2025