Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

D'une semaine à l'autre : D'un mois à l'autre :

| Unités | Semaine 2 d'août | Semaine 3 d'août | Changements d'une semaine à l'autre | Prix moyen en juillet | Au 22 aoûtPrix moyen | Changement mensuel | Prix actuel au 26 août | |

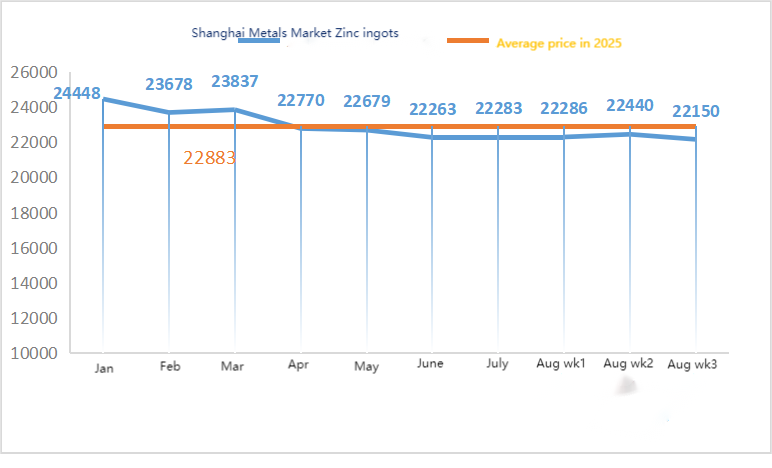

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

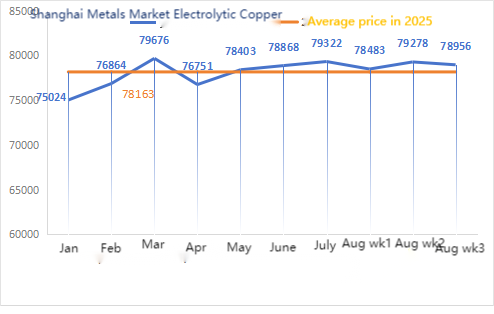

| Marché des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

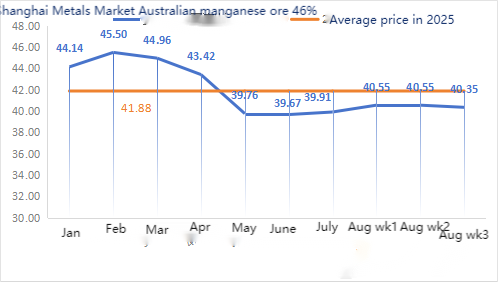

| Métaux de Shanghai Australieminerai de manganèse à 46 % de Mn | Yuan/tonne | 40,55 | 40,35 | ↓0,2 | 39,91 | 40,49 | ↑0,58 | 40,15 |

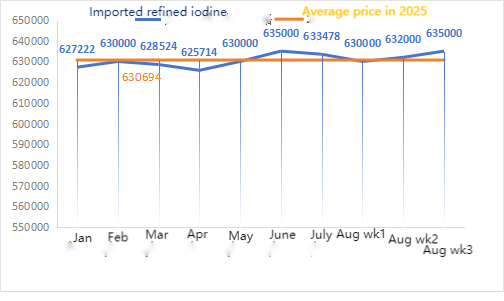

| Le prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

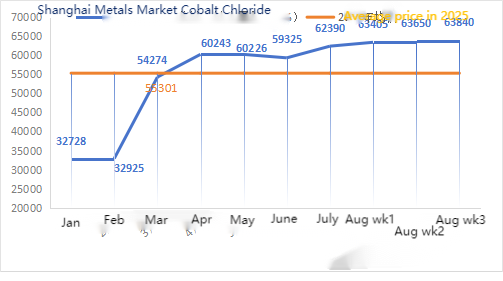

| Marché des métaux de Shanghai : chlorure de cobalt(co≥24,2%) | Yuan/tonne | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan/kilogramme | 96,8 | 99,2 | ↑2.4 | 93,37 | 96,25 | ↑2,88 | 100 |

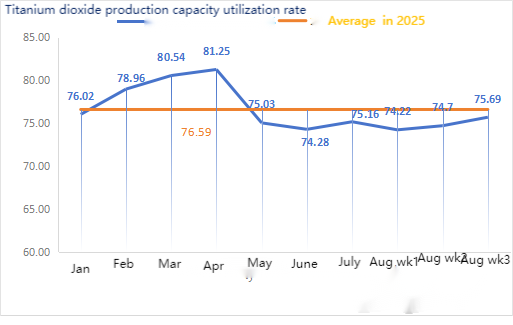

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 74,7 | 75,69 | ↑0,99 | 75,16 | 74,53 | ↓0,63 |

Concernant les matières premières : hypooxyde de zinc : face aux coûts élevés des matières premières et à la forte demande des industries en aval, les fabricants sont disposés à augmenter leurs prix, et le coefficient de transaction élevé est constamment mis à jour. 2. Les prix de l’acide sulfurique sont restés stables dans tout le pays cette semaine. Carbonate de sodium : les prix sont restés stables cette semaine. 3. Sur le plan macroéconomique, les anticipations de baisse des taux de la Fed fluctuent, l’indice du dollar s’apprécie, les métaux non ferreux sont sous pression et le marché s’inquiète des perspectives de la demande de zinc. Sur le plan fondamental, les stocks nationaux continuent d’augmenter, la situation de surplus de zinc reste inchangée et la consommation demeure faible. Le sentiment macroéconomique est fluctuant, le cours du zinc à Shanghai est orienté à la baisse, dans l’attente de nouvelles indications macroéconomiques.

Le prix du zinc devrait se situer entre 22 000 et 22 500 yuans la tonne la semaine prochaine.

Lundi, le taux d'utilisation des capacités de l'usine de sulfate de zinc était de 83 %, en baisse de 11 % par rapport à la semaine précédente, et le taux d'utilisation des capacités de 71 %, en baisse de 2 % par rapport à la semaine précédente. Les prix de cette semaine sont identiques à ceux de la semaine dernière. Durant les dix premiers jours de la semaine, les clients des secteurs de l'alimentation animale et des engrais ont constitué des stocks, les principaux fabricants ayant programmé des commandes jusqu'à la mi-septembre, voire la fin du mois pour certains. Le taux d'utilisation des capacités en amont était globalement normal, mais les prises de commandes étaient nettement insuffisantes. On observe des replis à divers degrés sur le marché au comptant. Les entreprises d'aliments pour animaux ont été peu actives sur le marché ces derniers temps. Sous la double pression des taux d'utilisation des capacités en amont et de l'insuffisance des commandes existantes, le marché du sulfate de zinc devrait rester faible et stable à court terme. Il est conseillé aux demandeurs d'établir leur plan d'achat à l'avance en fonction de leurs stocks.

Concernant les matières premières : ① Le marché du minerai de manganèse est resté stable, malgré quelques fluctuations et un repli. Les prix des blocs du nord de Hong Kong et de Macao, ainsi que des blocs du Gabon, ont légèrement baissé de 0,5 yuan par tonne, tandis que ceux des autres types de minerai sont demeurés stables pour le moment. Le marché du minerai de manganèse dans son ensemble est resté stable, dans une optique d'attentisme. Peu de cotations de la part des négociants et peu de demandes de renseignements de la part des usines. Le prix du minerai de manganèse était dans une impasse : les prix bas étaient difficiles à négocier et les prix élevés, difficiles à vendre. L'activité commerciale au port était atone. La reprise du marché du charbon à coke a entraîné une hausse du marché du manganèse-silicium. Actuellement, les usines d'alliages et les aciéries terminales fonctionnent à un niveau relativement élevé, soutenant fortement la demande de minerai de manganèse. Les principaux producteurs miniers anticipent une nouvelle vague de reconstitution des stocks en septembre et sont peu enclins à vendre à bas prix. L'écart de prix entre les demandes de prix des usines et les devis des négociants s'est creusé.

②Les prix de l'acide sulfurique sont globalement stables.

Cette semaine, le taux d'utilisation des capacités des fabricants d'échantillons de sulfate de manganèse s'est établi à 71 %, soit une baisse de 15 % par rapport à la semaine précédente. Le taux d'utilisation des capacités a atteint 44 %, en recul de 17 % par rapport à la semaine précédente. Ce repli s'explique par des arrêts de production pour maintenance dans certaines usines. Les délais de livraison des usines étaient tendus. Les devis des principaux fabricants ont augmenté cette semaine par rapport à la semaine dernière. Au cours de la seconde moitié du mois, le nombre de fabricants de sulfate de manganèse à l'arrêt pour maintenance a progressé. Les commandes à l'export n'ont pas connu de hausse significative et les consommateurs nationaux se sont montrés peu enclins à reconstituer leurs stocks. L'analyse du volume des commandes des entreprises et des facteurs liés aux matières premières prévoit une stabilité du prix du sulfate de manganèse à court terme. Il est recommandé aux clients de réduire leurs stocks en conséquence.

Il est recommandé que les fournisseurs déterminent à l'avance leur plan d'achat en fonction de leur propre situation en matière de stocks.

Concernant les matières premières : la demande en dioxyde de titane reste faible. Certains fabricants ont constitué des stocks importants, ce qui entraîne une baisse de leur taux de production. La pénurie de sulfate ferreux à Qishui persiste.

Cette semaine, le taux d'utilisation des capacités des fabricants de sulfate ferreux s'est établi à 75 %, soit 24 %, un niveau stable par rapport à la semaine précédente. Les cours sont restés inchangés. Les commandes des producteurs étant programmées jusqu'à mi-octobre, l'approvisionnement en sulfate ferreux heptahydraté, matière première, est tendu et son prix se maintient à un niveau élevé. Grâce à un soutien des coûts et à des commandes relativement abondantes, le prix du sulfate ferreux monohydraté devrait se maintenir à un niveau élevé dans un second temps, principalement en fonction du taux d'utilisation des capacités de production du secteur du dioxyde de titane et de l'évolution de l'approvisionnement en matières premières. Récemment, les livraisons de sulfate ferreux heptahydraté ont été importantes, ce qui a entraîné une hausse des coûts pour les producteurs de sulfate ferreux monohydraté. Actuellement, le taux d'utilisation des capacités de production de sulfate ferreux en Chine est faible et les entreprises disposent de stocks très limités. Une hausse du prix du sulfate ferreux est attendue à court terme ; il est donc conseillé aux clients d'augmenter leurs stocks en conséquence.

4)sulfate de cuivre/chlorure de cuivre basique

Matières premières : Sur le plan macroéconomique, des divergences de politique monétaire sont apparues au sein de la Fed. Si les taux sont restés inchangés lors de la réunion de juillet, certains responsables se sont prononcés en faveur d'une baisse en septembre. Le marché attend des nouvelles des négociations sur l'Ukraine, et le rebond du pétrole brut, conjugué aux anticipations renforcées d'une baisse des taux de la Fed, soutient les cours du cuivre.

Du point de vue des fondamentaux, l'offre de cuivre électrolytique au comptant a connu une nette évolution, passant d'une offre restreinte à une offre excédentaire, en raison de l'augmentation des arrivages en provenance des raffineries nationales. La demande demeure en période creuse, les acteurs en aval maintenant leurs achats à la demande et reconstituant leurs stocks à bas prix, et le climat général reste prudent. Dans l'ensemble, les perspectives macroéconomiques positives ont soutenu les prix du cuivre.

En ce qui concerne les solutions de gravure : certains fabricants de matières premières en amont utilisent des solutions de gravure à traitement poussé, ce qui intensifie encore la pénurie de matières premières et maintient un coefficient de transaction élevé.

En ce qui concerne le prix, on s'attend à ce que le prix net du cuivre fluctue légèrement autour de 79 500 yuans la tonne cette semaine.

Cette semaine, le taux d'utilisation des capacités des producteurs de sulfate de cuivre/cuivre caustique est de 100 %, soit 45 %, un niveau stable par rapport à la semaine précédente. Les cours des principaux fabricants sont demeurés inchangés.

Compte tenu de l'évolution récente des matières premières et des conditions d'exploitation des fabricants, le prix du sulfate de cuivre devrait se maintenir à un niveau élevé, avec des fluctuations à court terme. Il est conseillé aux clients de maintenir des stocks normaux.

Matières premières : La magnésite, matière première, est stable.

L'usine fonctionne normalement et la production est stable. Le délai de livraison est généralement de 3 à 7 jours. Les prix sont restés stables d'août à septembre. À l'approche de l'hiver, des réglementations en vigueur dans les principales zones industrielles interdisent l'utilisation des fours pour la production d'oxyde de magnésium, et le coût du charbon combustible augmente durant cette période. Compte tenu de ces facteurs, une hausse du prix de l'oxyde de magnésium est attendue d'octobre à décembre. Il est conseillé aux clients d'adapter leurs achats à leurs besoins.

En ce qui concerne les matières premières : actuellement, le prix de l'acide sulfurique dans le nord est en hausse à court terme.

Les usines de sulfate de magnésium fonctionnent à plein régime, la production et les livraisons sont normales et les commandes sont assurées jusqu'à début septembre. Le prix du sulfate de magnésium devrait rester stable en août. À l'approche de septembre, le prix de l'acide sulfurique pourrait augmenter, et une nouvelle hausse du prix du sulfate de magnésium n'est pas à exclure. Il est conseillé aux clients d'adapter leurs achats à leurs plans de production et à leurs besoins en stock.

Matières premières : Le marché intérieur de l'iode est stable actuellement, l'approvisionnement en iode raffiné importé du Chili est stable et la production des fabricants d'iodure est stable.

Cette semaine, le taux de production des fabricants d'échantillons d'iodate de calcium a atteint 100 %, le taux d'utilisation des capacités s'est établi à 36 %, soit le même que la semaine précédente, et les prix des principaux fabricants sont restés stables. Le secteur de l'élevage avicole a connu une reprise de la demande avec le refroidissement des températures, et les fabricants d'aliments pour animaux aquatiques étaient en pleine saison de forte demande, ce qui a entraîné une légère hausse de la demande cette semaine par rapport à la normale.

La demande est restée stable cette semaine par rapport à une semaine normale. Il est conseillé aux clients de passer leurs achats en fonction de la planification de la production et des besoins en stock.

En ce qui concerne les matières premières : le prix aux enchères du sélénium brut provenant des fonderies de cuivre a récemment augmenté, témoignant de l’activité croissante des transactions sur le marché du sélénium et de la confiance générale grandissante dans l’évolution future des prix de ce marché.

Cette semaine, le taux d'utilisation des capacités des fabricants d'échantillons de sélénite de sodium était de 100 %, soit 36 %, un chiffre stable par rapport à la semaine précédente. Sous l'effet de la hausse des commandes à l'exportation, le prix de la poudre de sélénite de sodium pure a augmenté cette semaine par rapport à la semaine dernière.

Les prix des matières premières devraient encore augmenter, et il est conseillé aux entreprises d'acheter au bon moment en fonction de leurs propres stocks.

Matières premières : Du côté de l’offre, les fonderies en amont restent optimistes quant aux produits à base de cobalt. La consommation de matières premières et de chlorure de cobalt accentue la tendance à la constitution de stocks et à la suspension des ventes. Du côté de la demande, face à la hausse continue des prix ces derniers temps, l’attentisme s’installe en aval. Une légère hausse des prix est attendue la semaine prochaine.

Avec la baisse progressive des températures, la consommation et la demande d'aliments pour ruminants ont augmenté, maintenant ainsi les achats essentiels. La demande a légèrement progressé cette semaine par rapport à une semaine normale.

Le prix du chlorure de cobalt, matière première, pourrait encore augmenter. Il est conseillé aux clients d'effectuer leurs achats au moment opportun, en fonction des stocks disponibles.

10) Sel de cobalt/chlorure de potassiumcarbonate de potassium/formiate de calcium/iodure

1. Les prix du sel de cobalt sont affectés par l'embargo sur les exportations de cobalt en République démocratique du Congo, ce qui entraîne une pénurie de matières premières et un soutien manifeste des coûts. À court terme, les prix du sel de cobalt devraient rester volatils et haussiers. En raison de la hausse continue des coûts, les fonderies maintiendront leurs prix de soutien et suspendront de fait les devis pour les commandes individuelles. Après la stabilisation des prix intérieurs, les négociants ont reporté leurs ventes à prix réduit et légèrement relevé leurs prix. Les variations de prix ultérieures devraient être influencées par la hausse des coûts et les achats effectifs des clients en aval après la fin de la pause estivale, fin août/début septembre.

2. Le prix du chlorure de potassium sur le marché intérieur reste stable, avec une légère baisse, et la demande s'est temporairement affaiblie.

Bien que les cotations des négociants soient restées stables pour le moment, la volonté de certains d'entre eux de vendre s'est accrue, entraînant une légère hausse des ventes. Globalement, sous l'effet de perspectives d'importations améliorées, le prix haut de gamme des engrais potassiques pourrait légèrement baisser à court terme, mais compte tenu des contraintes liées à la maintenance et aux réductions de production, cet ajustement devrait rester limité. Il devrait fluctuer dans une fourchette étroite, avec une faible probabilité de variations importantes. Le prix du carbonate de potassium suit celui du chlorure de potassium.

3. Les prix du formiate de calcium sont restés stables à des niveaux élevés cette semaine. Le prix de l'acide formique brut a augmenté en raison des arrêts de production pour maintenance dans certaines usines. Certaines usines de formiate de calcium ont cessé de prendre des commandes.

4. Les prix de l'iodure sont restés stables cette semaine par rapport à la semaine dernière.

Date de publication : 29 août 2025