Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

D'une semaine à l'autre : D'un mois à l'autre :

| Unités | Semaine 2 de décembre | Semaine 3 de décembre | Changements d'une semaine à l'autre | prix moyen de novembre | Prix moyen au 19 décembre | Évolution mensuelle | Prix actuel au 23 décembre | |

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Réseau des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Réseau des métaux de Shanghai Australie minerai de manganèse à 46 % de Mn | Yuan/tonne | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

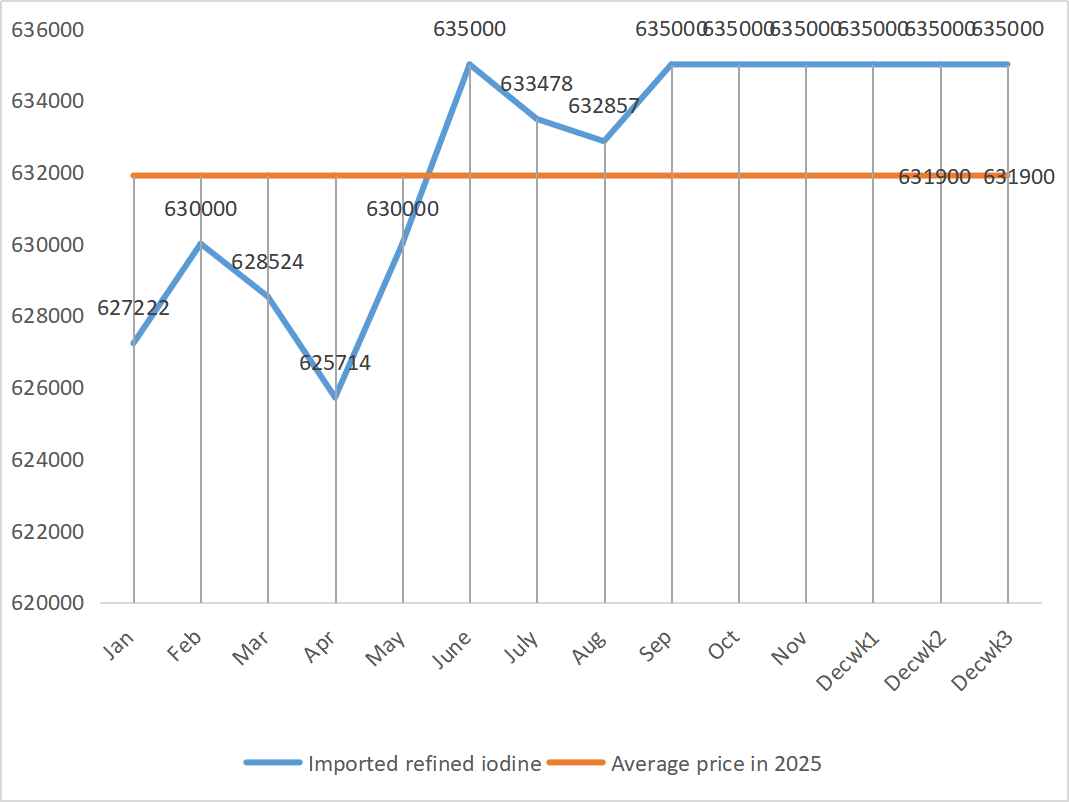

| Le prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

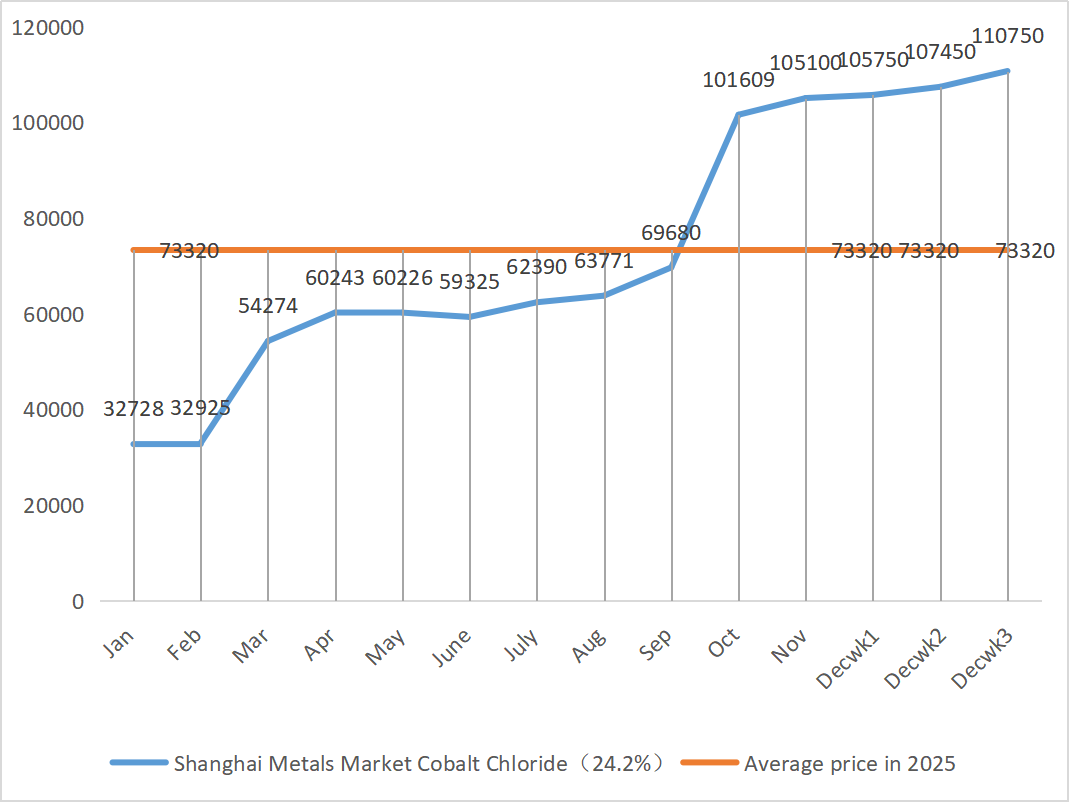

| Marché des métaux de Shanghai : chlorure de cobalt (co≥24,2%) | Yuan/tonne | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan par kilogramme | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2.5 | 115 |

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Sulfate de zinc

① Matières premières : hypooxyde de zinc : Sur le plan macroéconomique, le marché reste préoccupé par les données sur l'emploi aux États-Unis et la baisse du dollar a entraîné une hausse générale des prix des métaux non ferreux. Du côté des fondamentaux, la consommation a été quelque peu freinée par les alertes environnementales émises dans de nombreuses régions du pays. Du côté de l'offre, les coûts de traitement du concentré de zinc demeurent faibles, les marges des fonderies sont réduites et certains fabricants ont procédé à des réductions ou des arrêts de production, ce qui a entraîné une diminution de l'offre. Le soutien de l'offre intérieure de lingots de zinc est assez marqué. Globalement, les prix du zinc sont principalement soutenus par l'offre et il est prévu que les prix de marché du zinc se maintiennent autour de 23 200 yuans la tonne la semaine prochaine.

2. Acide sulfurique : Le 18 décembre, des représentants de la Commission nationale du développement et de la réforme, de l'Association chinoise de l'industrie de l'acide sulfurique, de l'Association chinoise de l'industrie des phosphates et des engrais composés, ainsi que des entreprises clés, ont participé à une réunion. Cette réunion a appelé les industries de l'acide sulfurique et des engrais composés phosphatés à garantir pleinement l'approvisionnement et la stabilité des prix des engrais. Elle a également exigé des entreprises de production d'acide sulfurique qu'elles maintiennent le prix de vente de l'acide sulfurique au niveau du 11 décembre 2025 afin d'assurer le bon fonctionnement du marché. Une attention accrue sera portée aux réactions du marché concernant l'évolution des prix de l'acide sulfurique. Si le durcissement antérieur des politiques d'exportation des engrais phosphatés a entraîné une baisse des prix du soufre, les prix de l'acide sulfurique n'ont pas encore suivi cette tendance. Les prix élevés actuels se maintiennent et certains marchés devraient encore se renforcer en raison de l'offre et de la demande régionales. Cette semaine, les prix du marché ont affiché des divergences régionales.

Lundi, le taux d'utilisation des capacités de production de sulfate de zinc s'établissait à 68 %, en baisse de 15 % par rapport à la semaine précédente. Le taux d'utilisation des capacités était également de 68 %, en hausse de 5 % par rapport à la semaine précédente. Les commandes des principaux fabricants sont prévues jusqu'à début janvier. Le coût élevé des matières premières soutient fortement les prix du sulfate de zinc, et le marché actuel demeure stable à un niveau élevé. Parallèlement, l'accélération des exportations et la reprise des demandes de renseignements ont contribué à la hausse des prix. Il est conseillé aux clients de passer leurs commandes à l'avance, en fonction de leurs stocks et de leurs délais de livraison.

2) Sulfate de manganèse

En ce qui concerne les matières premières : ① Marché du minerai de manganèse : les prix du minerai de manganèse restent élevés et fermes

②Les prix de l'acide sulfurique restent élevés et stables.

Cette semaine, le taux d'utilisation des capacités de production de sulfate de manganèse s'est établi à 90 %, soit 62 %, un niveau stable par rapport à la semaine précédente. Les commandes des principaux fabricants sont prévues jusqu'à la fin janvier, voire jusqu'à la mi-janvier pour certaines. Les fabricants disposent de commandes suffisantes en ce début d'année et les expéditions sont programmées. Compte tenu de l'analyse du volume des commandes des entreprises et du coût des matières premières, le prix du sulfate de manganèse devrait rester stable à court terme, sous l'effet des coûts. Il est conseillé aux clients de s'approvisionner en fonction de leurs besoins.

3) Sulfate ferreux

Matières premières : Sous-produit du dioxyde de titane, l’approvisionnement en sulfate ferreux est limité par l’industrie principale. Les stocks élevés et la faiblesse des ventes dans le secteur du dioxyde de titane, conjugués à la fermeture de certains fabricants, ont directement entraîné une baisse de la production de sulfate ferreux. Parallèlement, la demande en phosphate de fer lithié reste stable et continue d’absorber une partie des matières premières, aggravant ainsi la pénurie de produits destinés à l’alimentation animale.

Cette semaine, les principaux fabricants ont suspendu leurs cotations. Face à l'impossibilité pour les grands acteurs du marché de reprendre leur activité avant le Nouvel An, le marché aval affiche généralement des perspectives haussières pour les prix du sulfate ferreux. Le prix de ce dernier est plus susceptible d'augmenter que de baisser. Soutenu par la faiblesse des coûts des matières premières et la suspension des cotations dans certaines régions, le prix du sulfate ferreux devrait connaître une tendance à la hausse à moyen et court terme.

Il est suggéré que la demande achète en fonction de sa propre situation de production.

4) Sulfate de cuivre/chlorure de cuivre basique

Au niveau macroéconomique, les enquêtes de la Fed suggèrent que les droits de douane pourraient accentuer l'inflation l'année prochaine, tandis que le gouverneur Waller préconise de nouvelles baisses de taux en fonction du marché du travail, ce qui indique un équilibre entre sa politique de contrôle de l'inflation et de stabilisation de l'économie, ce qui est globalement positif pour les prix des métaux.

Du point de vue des fondamentaux, l'offre au comptant est abondante et les détenteurs vendent activement leurs stocks, mais le volume des transactions reste faible. La demande est faible à l'approche de la fin d'année. Globalement, le soutien macroéconomique aux prix du cuivre est évident, mais la pression à la baisse sur la demande due aux prix élevés se fait progressivement sentir. Par ailleurs, la demande intérieure demeure soutenue, portée par les anticipations de consommation hors saison, tandis que la lente reprise de l'activité des mines mondiales, fortement perturbée, et les faibles stocks de la société civile maintiennent une situation d'offre tendue. Le prix du cuivre devrait se situer entre 91 500 et 92 500 yuans la tonne la semaine prochaine, et le soutien des coûts du sulfate de cuivre reste solide.

Il est conseillé aux clients de puiser dans leurs propres stocks pour constituer des réserves lorsque les prix du cuivre retombent à un niveau relativement bas, afin de garantir l'approvisionnement tout en maîtrisant les coûts.

5) Sulfate de magnésium/oxyde de magnésium

En ce qui concerne les matières premières : actuellement, l'acide sulfurique est stable à un niveau élevé dans le nord.

Les prix de l'oxyde de magnésium et du sulfate de magnésium ont augmenté. La réglementation des ressources en magnésite, les quotas d'exploitation et les mesures de protection de l'environnement ont contraint de nombreuses entreprises à adapter leur production aux volumes disponibles. Des usines de production d'oxyde de magnésium léger ont fermé leurs portes vendredi en raison de la réduction de leurs capacités de production et de la hausse du prix de l'acide sulfurique, ce qui a entraîné une augmentation des prix du sulfate de magnésium et de l'oxyde de magnésium à court terme. Il est donc conseillé de constituer des stocks adaptés.

6) Iodate de calcium

Matières premières : Le prix de l’iode raffiné a légèrement augmenté au quatrième trimestre. L’approvisionnement en iodate de calcium est tendu. Certains fabricants d’iodure ont suspendu ou limité leur production. L’approvisionnement en iodure devrait rester stable et légèrement augmenter à long terme. Il est recommandé de constituer des stocks appropriés.

7) Sélénite de sodium

Concernant les matières premières : le marché du sélénium a été atone en fin d’année, avec un faible volume d’échanges. Le prix du sélénium brut et du dissélénium a baissé, tandis que celui du sélénium en poudre et en comprimés est resté stable. Le réapprovisionnement des terminaux touche à sa fin, les fonds spéculatifs se tiennent à l’écart et les prix subissent une pression à court terme. Achetez à la demande.

8) Chlorure de cobalt

Les cours du cobalt métal sur le marché intérieur se sont fortement stabilisés. Le système de quotas congolais a entraîné une pénurie d'approvisionnement et les coûts devraient augmenter. Les producteurs de cobalt peuvent conserver le quota d'exportation congolais jusqu'en 2025 et exporter des produits dérivés du cobalt depuis l'Indonésie et la Russie afin de compenser partiellement la pénurie de matières premières. Le prix des sels de cobalt a augmenté tandis que celui de l'oxyde de lithium-cobalt s'est stabilisé. La situation reste favorable. Les cours internationaux du cobalt sont en hausse, mais les facteurs positifs et négatifs qui affectent le marché intérieur s'atténuent. Il est donc conseillé de constituer des stocks adaptés et suffisants.

9) Sels de cobalt/chlorure de potassium/carbonate de potassium/formiate de calcium/iodure

1. Sels de cobalt : Offre : Le système de quotas en République démocratique du Congo a engendré une pénurie structurelle. Les quotas d'exportation congolais ont été considérablement réduits. La République démocratique du Congo, premier producteur mondial de cobalt, produira 220 000 tonnes en 2024, soit 76 % de la production mondiale. Le pays a imposé un embargo sur les exportations de cobalt en février 2025 et est passé à un système de quotas en octobre : un plafond d'exportation de seulement 18 125 tonnes pour le reste de l'année 2025 et un quota de 96 600 tonnes par an pour 2026-2027, soit une réduction de 56 % par rapport aux exportations réelles de 2024. Cette politique a entraîné une réduction d'environ 200 000 tonnes de l'offre mondiale de cobalt, soit 40 % de la demande annuelle. Conjuguées à la demande croissante en énergies nouvelles et en intelligence artificielle, ces mesures expliquent la tendance haussière des prix du cobalt à moyen et long terme. À court terme, les prix du sel de cobalt devraient rester volatils ou stables à des niveaux élevés. Par la suite, en cas d'augmentation substantielle des exportations intermédiaires de cobalt en provenance de la République démocratique du Congo ou de reprise significative de la demande en aval, les prix devraient encore augmenter.

2. Chlorure de potassium : Le prix du potassium est stable, mais la demande est faible et les transactions peu nombreuses. Le volume des importations est important et les stocks portuaires n'ont pas augmenté de manière significative ces derniers temps. La récente fermeté des prix est liée à l'inspection des réserves d'État. Les marchandises pourraient être dédouanées après le Nouvel An. Il est conseillé d'effectuer des achats en fonction de la demande dans un avenir proche.

3. L'équilibre entre l'offre et la demande sur le marché de l'acide formique demeure inchangé, et la pression pour écouler les stocks est forte. La demande en aval ne devrait pas s'améliorer sensiblement à court terme. À court terme, les prix resteront globalement fluctuants et faibles, et la demande de formiate de calcium sera moyenne. Il est recommandé de suivre l'évolution du marché de l'acide formique et d'effectuer des achats en fonction des besoins.

4. Les prix de l'iodure sont restés stables cette semaine par rapport à la semaine dernière.

Date de publication : 24 décembre 2025