Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

| Unités | Semaine 2 de novembre | Semaine 3 de novembre | Changements d'une semaine à l'autre | prix moyen d'octobre | Au 21 novembre Prix moyen | Changement mensuel | Prix actuel au 25 novembre | |

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Marché des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Réseau des métaux de Shanghai Australie minerai de manganèse à 46 % de Mn | Yuan/tonne | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

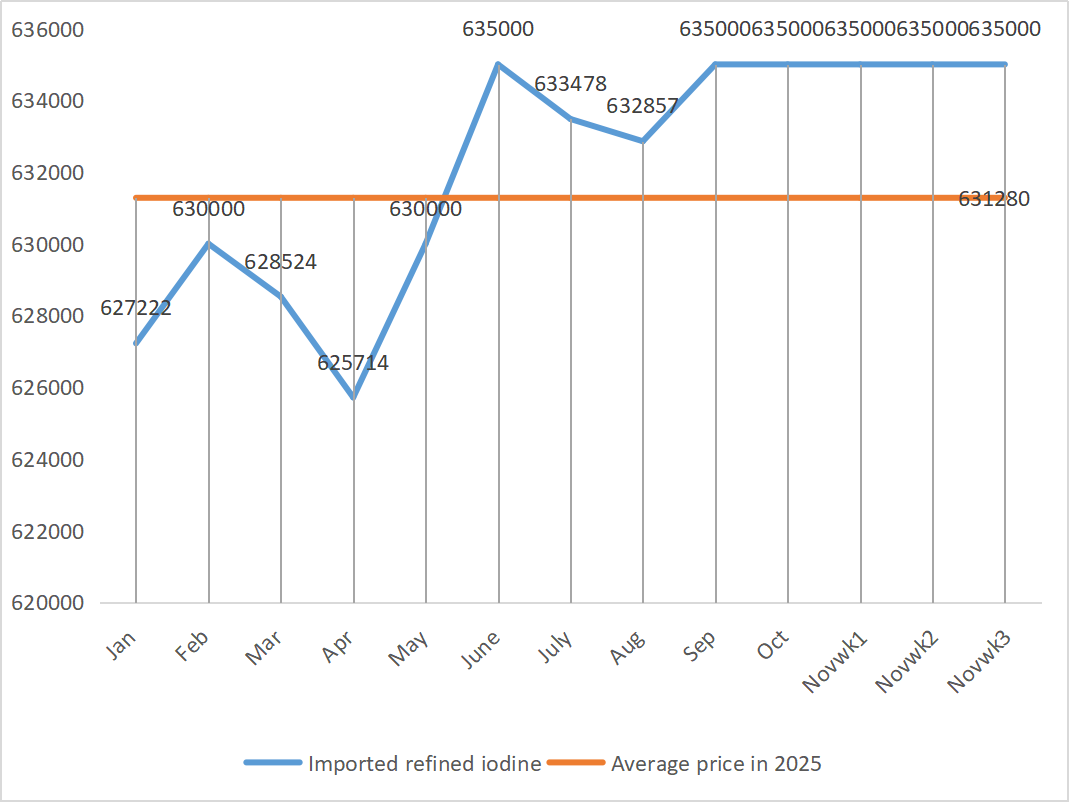

| Le prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

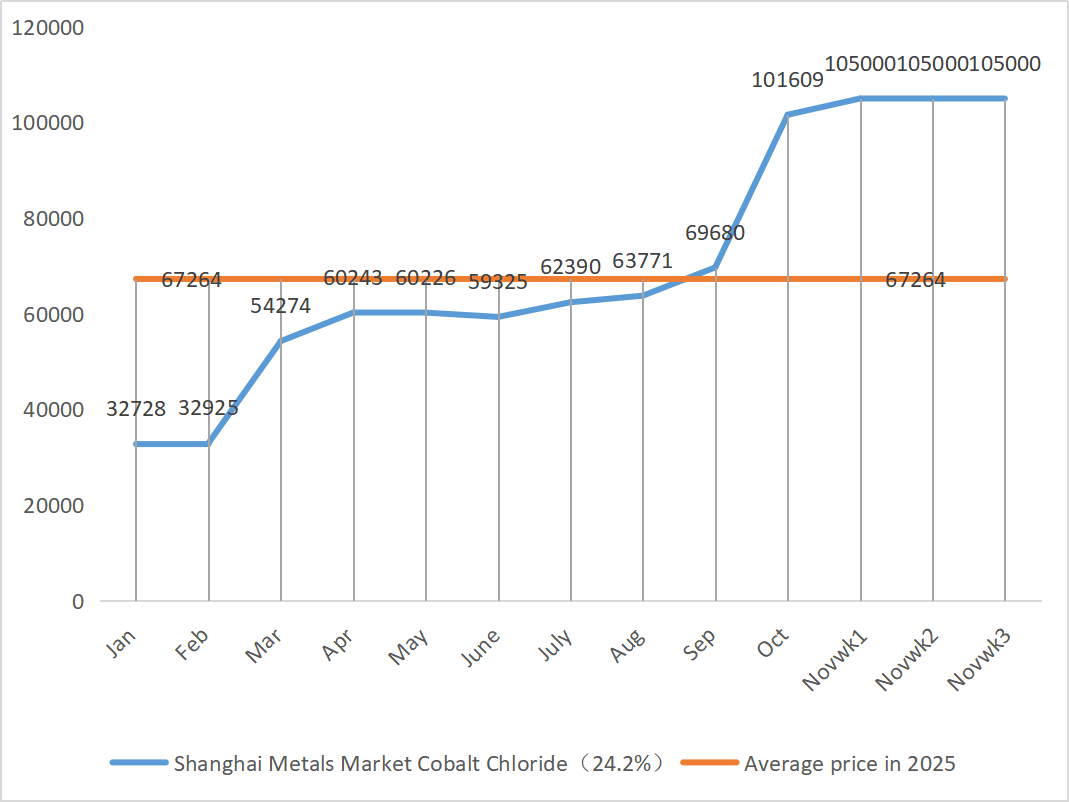

| Marché des métaux de Shanghai : chlorure de cobalt (co≥24,2%) | Yuan/tonne | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan/kilogramme | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 76,04 | 76,02 | ↓0,02 | 77,68 | 76,36 | ↓1,32 |

D'une semaine à l'autre : D'un mois à l'autre :

1) Sulfate de zinc

① Matières premières : Hypooxyde de zinc : Le coefficient de transaction continue d’atteindre de nouveaux sommets cette année.

Au niveau macroéconomique, les anticipations de baisse des taux de la Fed restent inchangées, ce qui continuera de peser sur les prix du zinc à court terme. Les fondamentaux mettent en évidence des éléments structurels favorables : les exportations nationales de lingots de zinc continuent de progresser et le volume des exportations de zinc raffiné a fortement augmenté en octobre. Conjuguée à la reprise de la demande intérieure de reconstitution des stocks dans un contexte de baisse des prix du zinc, cette situation a entraîné une diminution des stocks sociaux de lingots de zinc, soutenant ainsi les prix les plus bas. Le prix moyen du zinc devrait s'établir à 22 400 yuans la tonne la semaine prochaine. 2. En raison de la hausse continue des prix du soufre, les prix de l'acide sulfurique augmentent principalement dans différentes régions. Carbonate de sodium : les prix sont restés stables cette semaine.

Lundi, le taux d'utilisation des capacités de production de sulfate de zinc s'établissait à 74 %, en hausse de 4 % par rapport à la semaine précédente, tandis que le taux d'utilisation global était de 64 %, en baisse de 3 %. Les principaux fabricants affichent complet jusqu'à mi-décembre. Du côté de l'offre : le marché actuel du sulfate de zinc est influencé à la fois par les coûts et par la demande. Tant que les prix des matières premières ne baissent pas significativement ou que la demande ne faiblit pas plus que prévu, les prix restent élevés. À court terme, le coût élevé des matières premières soutient fortement les prix. À long terme, la reprise des exportations et des demandes de renseignements devrait entraîner une légère hausse des prix. Il est donc conseillé d'acheter en fonction de la demande.

2) Sulfate de manganèse

Matières premières : ① Les prix sont restés stables en début de semaine. Les cours des contrats à terme étrangers ont légèrement progressé et le volume des arrivées dans les ports a diminué, renforçant la confiance du marché. Cependant, les prix des alliages en aval ont peu fluctué, les prix d'appel d'offres des aciéries ont connu des variations et le sentiment du marché était partagé.

②Le taux d'acide sulfurique est resté stable à un niveau élevé cette semaine.

Cette semaine, le taux d'utilisation des capacités de production de sulfate de manganèse s'est établi à 85 %, stable par rapport à la semaine précédente, et le taux d'utilisation des capacités à 58 %, en légère hausse de 1 %. Les commandes des principaux fabricants sont prévues jusqu'à mi-décembre, et les prix à court terme devraient rester élevés. La logique du marché actuel repose essentiellement sur la réduction des coûts. Si le prix de l'acide sulfurique continue d'augmenter, celui du sulfate de manganèse suivra inévitablement la même tendance. Il est conseillé aux clients d'acheter dès que la demande se fait sentir.

3) Sulfate ferreux

Matières premières : Sous-produit du dioxyde de titane, son approvisionnement est limité par le faible taux d’utilisation de ce dernier dans l’industrie principale. Parallèlement, la demande stable de l’industrie du phosphate de fer lithié a réduit la part de marché destinée à l’alimentation animale, entraînant une pénurie durable de sulfate ferreux de qualité alimentaire.

Cette semaine, le taux d'utilisation des capacités des producteurs de sulfate ferreux a atteint 80 %, soit une hausse de 5 % par rapport à la semaine précédente, et le taux d'utilisation des capacités s'est établi à 26 %, en progression de 6 %. Malgré la pénurie persistante de matières premières, due au faible taux d'utilisation des capacités de production de dioxyde de titane et à la diminution des approvisionnements en sulfate ferreux heptahydraté dans certaines régions, la hausse des coûts demeure une constante. On anticipe une probable augmentation des prix une fois la pression sur les stocks allégée, soutenue par la vigueur des coûts des matières premières. Il est donc conseillé aux entreprises d'adapter leurs achats à leur propre situation de production et d'éviter les achats à prix élevés.

4) Sulfate de cuivre/chlorure de cuivre basique

Concernant les matières premières : à court terme, la baisse de la demande due aux prix élevés et à une offre abondante exerce une pression à la baisse, et un repli est possible. Toutefois, à moyen et long terme, le support minimal des prix du sulfate de cuivre est solide. Le marché est confronté à un dilemme entre le soutien des coûts élevés et la pression des prix élevés sur la demande, et devrait conserver une forte volatilité à court terme.

Sur le plan macroéconomique, le gouverneur de la Fed, Robert Waller, également candidat sérieux à la présidence de la Fed, a déclaré qu'il préconisait la poursuite des réunions en décembre, mais qu'il privilégierait des réunions plus fréquentes à partir de janvier. Depuis la reprise des activités gouvernementales, la plupart des données et informations du secteur privé n'ont révélé aucun changement substantiel des fondamentaux économiques, et le marché du travail a continué de s'affaiblir. L'inflation devrait poursuivre sa baisse, ce qui pèse sur les prix des métaux. Le prix du cuivre devrait se situer entre 86 500 et 87 500 yuans la tonne la semaine prochaine.

Solution de gravure : Afin d’accélérer la rotation des capitaux, les fabricants en amont ont transformé la solution de gravure en cuivre spongieux, etc., réduisant ainsi la part des matières premières directement destinées à l’industrie du sulfate de cuivre. Cette évolution structurelle a prolongé la pénurie de matières premières et le coefficient de transaction à l’achat a continué d’augmenter, maintenant ainsi un prix plancher inébranlable pour le sulfate de cuivre.

Il est conseillé aux clients de constituer des stocks au moment opportun, lorsque les prix du cuivre retombent à un niveau relativement bas, en fonction de leurs propres stocks, afin de garantir l'approvisionnement tout en maîtrisant les coûts.

5) Sulfate de magnésium/oxyde de magnésium

En ce qui concerne les matières premières : actuellement, l'acide sulfurique est stable à un niveau élevé dans le nord.

En raison du contrôle des ressources en magnésite, des quotas de production et des mesures de dépollution, de nombreuses entreprises adaptent leur production à leurs besoins. En septembre et octobre, plusieurs entreprises dont la production annuelle est inférieure à 100 000 tonnes ont été contraintes d'interrompre leur production pour effectuer des transformations, conformément à la politique de remplacement des capacités. Aucune reprise d'activité significative n'est observée début novembre, et la productivité à court terme devrait peu augmenter. Le prix de l'acide sulfurique a augmenté, et les prix du sulfate de magnésium et de l'oxyde de magnésium devraient connaître une légère hausse à court terme. Il est donc conseillé de constituer des stocks adaptés.

6) Iodate de calcium

Matières premières : Le marché intérieur de l'iode est stable actuellement, l'approvisionnement en iode raffiné importé du Chili est stable et la production des fabricants d'iodure est stable.

Dans un contexte de reprise modérée de la demande et de capacités de production limitées, une légère hausse du prix de la poudre d'iodate de calcium pur n'est pas à exclure. Il est donc conseillé de constituer des stocks suffisants.

7) Sélénite de sodium

Concernant les matières premières : le prix du disélénium a augmenté puis s'est stabilisé. Selon les acteurs du marché, le prix du sélénium est stable avec une tendance haussière, l'activité de trading est modérée et le prix devrait rester élevé dans un second temps. Les producteurs de sélénite de sodium indiquent que la demande est faible, les coûts augmentent, les commandes sont en hausse et les cotations ont légèrement baissé cette semaine. Achetez à la demande.

8) Chlorure de cobalt

Le marché du cobalt s'est globalement stabilisé la semaine dernière. Du côté de l'offre, soutenus par la maîtrise des coûts de production des matières premières, les fondeurs sont déterminés à maintenir les prix. Du côté de la demande, les intentions d'achat se sont renforcées. Certaines entreprises ont opté pour l'acquisition d'anciens stocks à bas prix auprès de négociants, tandis que d'autres ont cherché à s'approvisionner en marchandises neuves plus onéreuses auprès des fondeurs. Cette évolution des comportements d'achat a contribué à une légère hausse du prix moyen des transactions. Le marché reste soumis à un équilibre délicat entre l'offre et la demande, et l'écart de prix entre l'amont et l'aval persiste. À court terme, les prix du sel de cobalt devraient globalement afficher une tendance stable, voire légèrement positive. Une fois que les clients en aval auront intégré le niveau de prix actuel et entamé une nouvelle phase d'achats centralisés, les prix du sel de cobalt devraient s'accélérer et reprendre leur trajectoire ascendante. Les entreprises adapteront leurs stocks en fonction de la demande.

9) Sel de cobalt/chlorure de potassium/carbonate de potassium/formiate de calcium/iodure

1. Sel de cobalt : Coût des matières premières : Le marché du sel de cobalt présente globalement une dynamique de concurrence entre l'offre et la demande. Le soutien du coût des matières premières du côté de l'offre est relativement fort, tandis que la demande s'est légèrement améliorée, sans toutefois atteindre son plein potentiel. À court terme, les prix du sel de cobalt devraient se stabiliser, avec une légère hausse. Il convient de suivre de près le rythme des achats centralisés en aval et l'évolution des politiques d'approvisionnement en cobalt en République démocratique du Congo. Il est recommandé de surveiller attentivement la dynamique du marché et d'adapter ses plans d'achat et de production en conséquence.

2. Chlorure de potassium : Le marché du chlorure de potassium affiche actuellement une tendance stable avec une légère hausse. Les opérateurs sont partagés : certains sécurisent leurs profits en vendant à des prix élevés, tandis que d'autres restent prudents et attendent une clarification de la situation. Du côté de la demande, la demande aval globale demeure affectée par la forte pression sur les stocks observée précédemment et par l'attentisme ambiant. Le rythme des achats n'a pas connu d'accélération significative, se limitant principalement au réapprovisionnement des stocks pour les besoins essentiels, et la propension à constituer des stocks importants reste relativement faible. En résumé, à court terme, le marché du chlorure de potassium est soutenu par les coûts, et les prix devraient rester élevés et volatils. Toutefois, l'effet inhibiteur des prix élevés sur la demande pourrait limiter la marge de progression des prix.

3. Les prix du formiate de calcium ont continué de baisser cette semaine. Les usines de production d'acide formique brut ont repris leur activité et augmentent désormais leur production industrielle, ce qui entraîne une hausse des capacités de production et une situation de surproduction. À long terme, les prix du formiate de calcium sont en baisse.

4 Les prix de l'iodure sont restés stables cette semaine par rapport à la semaine dernière.

Date de publication : 27 novembre 2025