Analyse du marché des éléments de course

JE,Analyse des métaux non ferreux

D'une semaine à l'autre : D'un mois à l'autre :

| Unités | Semaine 5 de juillet | Semaine 1 d'août | Changements d'une semaine à l'autre | Prix moyen en juillet | Au 8 août Prix moyen | Changement mensuel | Prix actuel au 12 août | |

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

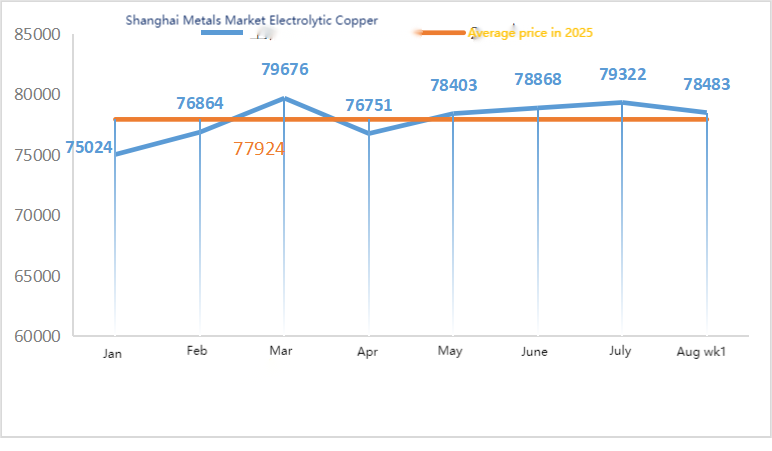

| Marché des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

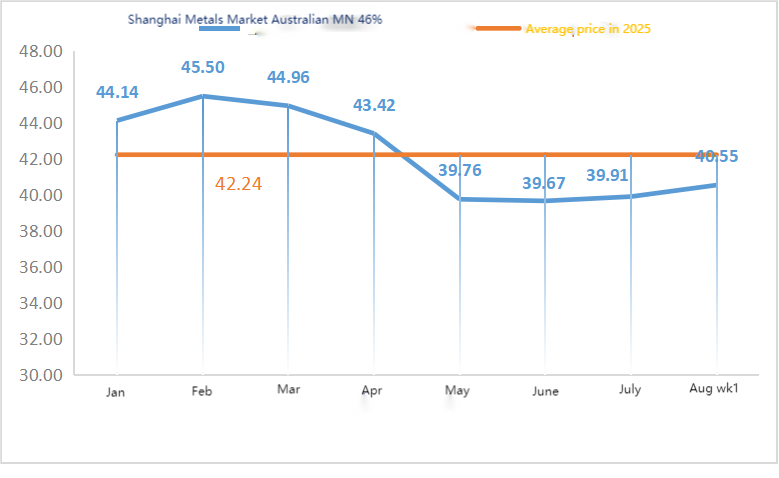

| Métaux de Shanghai Australie minerai de manganèse à 46 % de Mn | Yuan/tonne | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

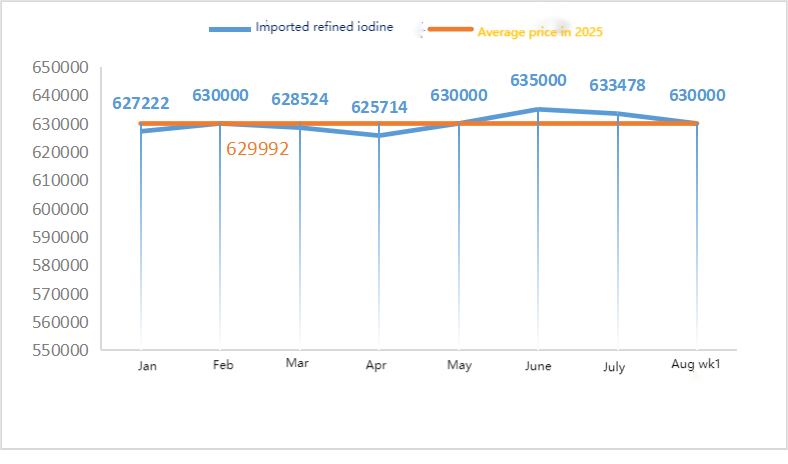

| Le prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 63000 | 63000 | 633478 | 630 000 | ↓3478 | 630 000 | |

| Marché des métaux de Shanghai : chlorure de cobalt (co≥24,2%) | Yuan/tonne | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

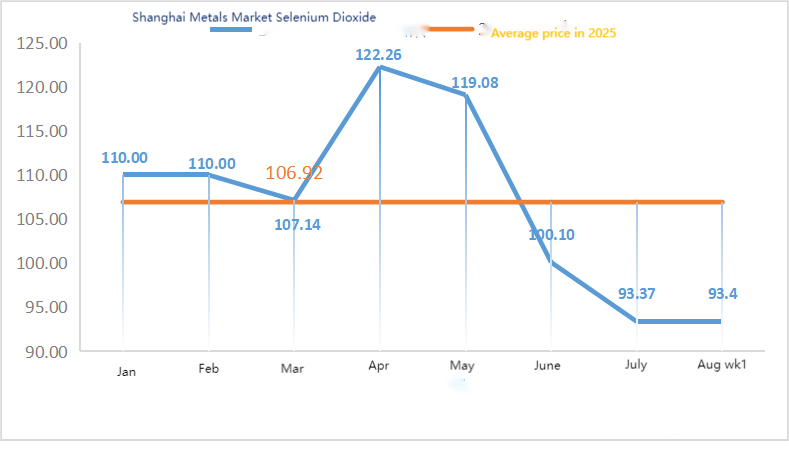

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan/kilogramme | 91,2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

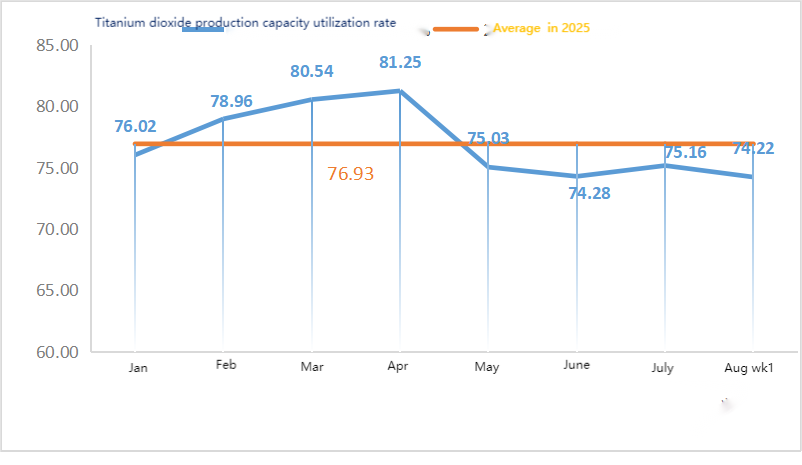

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 73,52 | 74,22 | ↓0.7 | 75,16 | 73,87 | ↓1,29 |

Matières premières : Hypooxyde de zinc : Face aux coûts élevés des matières premières et aux fortes intentions d'achat des industries en aval, le coefficient de transaction est resté inchangé par rapport à la semaine dernière, et les niveaux records post-fêtes ont été régulièrement atteints. 2. Acide sulfurique : Les prix sont restés stables dans tout le pays cette semaine. Carbonate de sodium : Les prix sont restés stables cette semaine. 3. Sur le plan macroéconomique, le président de la Fed, Timothy Daly, a déclaré que les baisses de taux étaient imminentes et qu'il était fort probable qu'il y en ait plus de deux cette année. Goldman Sachs anticipe trois baisses de taux de 25 points de base consécutives à partir de septembre et prévoit une baisse de 50 points de base en cas de hausse du taux de chômage, ce qui stimulerait les prix des métaux. Du point de vue des fondamentaux, la situation reste inchangée, caractérisée par une offre abondante et une demande faible. La demande, typique des périodes hors saison, demeure prédominante, et les achats de biens essentiels en aval restent la principale source de demande.

Lundi, le taux d'utilisation des capacités de production des fabricants d'échantillons de sulfate de zinc pour l'eau s'élevait à 94 %, soit une hausse de 11 % par rapport à la semaine précédente, et le taux d'utilisation des capacités à 73 %, soit une augmentation de 5 % par rapport à la semaine précédente. Dans un contexte de commandes abondantes de la part des principaux fabricants, les prix ont progressé cette semaine par rapport à la semaine dernière. Les grands fabricants ayant programmé leurs commandes jusqu'à début septembre et le coût des matières premières restant stable, une nouvelle hausse des prix n'est pas à exclure. Il est conseillé aux demandeurs d'anticiper leurs achats en fonction de leurs stocks.

Le prix du zinc devrait se situer entre 22 500 et 23 000 yuans la tonne.

Concernant les matières premières : ① Les taux d’utilisation des usines d’alliages en aval, au nord comme au sud, sont stables. La plupart de ces usines maintiennent leurs achats essentiels et aucun phénomène de surstockage n’est observé. La demande de minerai de manganèse reste stable et la politique de réduction des prix demeure.

②Les prix de l'acide sulfurique sont restés stables cette semaine.

Cette semaine, le taux d'utilisation des capacités des fabricants d'échantillons de sulfate de manganèse s'est établi à 86 %, soit un taux stable par rapport à la semaine précédente. Les prix des principaux fabricants sont restés inchangés. La haute saison de l'aquaculture dans le sud a soutenu la demande de sulfate de manganèse, mais la hausse globale est demeurée limitée. Face aux informations relatives à la maintenance chez certains fabricants et à l'évolution récente des conditions de transport, la demande s'inquiète des délais de livraison et l'activité d'achat s'est intensifiée. La demande de cette semaine est stable par rapport à une semaine normale.

Le coût des matières premières soutenant les cours du sulfate de manganèse est relativement élevé, et son prix est relativement stable. Il est donc recommandé aux acheteurs de constituer des stocks au moment opportun, en fonction de la production.

Concernant les matières premières : la demande en dioxyde de titane reste faible. Certains fabricants ont constitué des stocks importants, ce qui entraîne une baisse de leur taux de production. La pénurie de sulfate ferreux à Qishui persiste.

Cette semaine, le taux d'utilisation des capacités des fabricants de sulfate ferreux s'est établi à 75 %, soit 24 %, un niveau stable par rapport à la semaine précédente. Les cours sont restés inchangés. Grâce à des coûts de soutien et à des commandes relativement abondantes, le prix du sulfate ferreux est resté ferme, principalement en raison de la bonne santé relative de l'approvisionnement en matières premières, elle-même influencée par le taux d'utilisation des capacités de l'industrie du dioxyde de titane. Récemment, les livraisons de sulfate ferreux heptahydraté ont été importantes, ce qui a entraîné une hausse des coûts pour les producteurs de sulfate ferreux monohydraté. Actuellement, le taux d'utilisation des capacités de production de sulfate ferreux en Chine est faible et les stocks disponibles des entreprises sont très limités, ce qui contribue à la hausse des prix. Les commandes des principaux fabricants sont prévues jusqu'à mi-septembre et les prix devraient augmenter à court terme. Il est donc conseillé aux clients d'augmenter leurs stocks en conséquence.

4)sulfate de cuivre/chlorure de cuivre basique

Matières premières : Sur le plan macroéconomique, les anticipations accrues de baisse des taux de la Fed ont fait grimper les prix du cuivre. Cette hausse a été favorisée par le consensus trouvé entre la Chine et les États-Unis sur le maintien de la suspension du droit de douane de 24 %, qui a compensé la pression exercée par l’augmentation de l’offre et le renforcement du dollar.

Sur le plan des fondamentaux, on observe une tendance à la faiblesse de l'offre et de la demande.

Solution de gravure : Certains fabricants de matières premières en amont subissent un traitement poussé de la solution de gravure, ce qui accentue encore la pénurie de matières premières et maintient un coefficient de transaction élevé.

Concernant les prix, l'incertitude macroéconomique persiste. Conjuguée à une offre et une demande faibles, cette situation devrait maintenir le prix net du cuivre entre 78 500 et 79 500 yuans la tonne cette semaine. Les producteurs de sulfate de cuivre fonctionnent à plein régime (100 %) et leur taux d'utilisation des capacités s'établit à 45 %, stable par rapport à la semaine précédente. En raison des fortes chaleurs récentes, les producteurs de sulfate de cuivre/cuivre caustique ont rencontré des difficultés d'approvisionnement en matières premières, et le volume des commandes se maintient à environ deux semaines. Compte tenu de l'évolution récente des prix des matières premières et des conditions de production, le prix du sulfate de cuivre devrait rester élevé, avec des fluctuations à court terme. Il est recommandé aux clients de maintenir des stocks normaux.

Matières premières : La magnésite, matière première, est stable.

L'usine fonctionne normalement et la production est stable. Le délai de livraison est généralement de 3 à 7 jours. Les prix sont restés stables d'août à septembre. À l'approche de l'hiver, des réglementations en vigueur dans les principales zones industrielles interdisent l'utilisation des fours pour la production d'oxyde de magnésium, et le coût du charbon combustible augmente durant cette période. Compte tenu de ces facteurs, une hausse du prix de l'oxyde de magnésium est attendue d'octobre à décembre. Il est conseillé aux clients d'adapter leurs achats à leurs besoins.

Matières premières : Le prix de l'acide sulfurique dans le nord est actuellement en hausse à court terme.

Les usines de sulfate de magnésium fonctionnent à plein régime, la production et les livraisons sont normales et les commandes sont assurées jusqu'à début septembre. Le prix du sulfate de magnésium devrait rester stable, avec une légère hausse prévue en août. Il est conseillé aux clients d'effectuer leurs achats en fonction de leurs plans de production et de leurs besoins en stocks.

Concernant les matières premières : le marché intérieur de l’iode est actuellement stable. Les volumes d’iode raffiné importé du Chili sont constants, de même que la production des fabricants d’iodure.

Cette semaine, le taux de production des fabricants d'échantillons d'iodate de calcium a atteint 100 %, le taux d'utilisation des capacités s'est établi à 36 %, soit le même niveau que la semaine précédente, et les prix des principaux fabricants sont restés stables. La chaleur estivale a entraîné une baisse de la demande d'aliments pour le bétail, et les fabricants ont majoritairement acheté en fonction de la demande. Les fabricants d'aliments aquacoles sont actuellement en pleine saison, ce qui stimule la demande d'iodate de calcium. Cette semaine, la demande est plus stable que d'habitude. Il est conseillé aux clients d'adapter leurs achats à leurs plans de production et à leurs besoins en stock.

Concernant les matières premières : les ressources en sélénium brut se sont tendues fin juillet et début août, dépassant largement les prévisions du marché. Le rebond des prix du sélénium brut reflète en partie la reprise du marché du dioxyde de sélénium. Il reste à voir si la haute saison au terminal arrivera plus tôt, mais la confiance du marché commence à se renforcer.

Cette semaine, les fabricants d'échantillons de sélénite de sodium ont fonctionné à plein régime (100 %), avec un taux d'utilisation des capacités de 36 %, stable par rapport à la semaine précédente. Les prix des principaux fabricants sont restés inchangés. Le coût des matières premières bénéficie d'un soutien accru et une hausse des prix est attendue. Il est donc conseillé aux acheteurs de constituer leurs stocks en conséquence.

Concernant les matières premières : les fonderies en amont ont récemment accéléré leurs approvisionnements afin de garantir la demande en aval, tout en restant optimistes quant aux perspectives à long terme. Par conséquent, les expéditions restent relativement calmes. Du côté de la demande, le comportement des acheteurs en aval s’est récemment inversé. À court terme, les prix du chlorure de cobalt devraient fluctuer.

Cette semaine, le taux d'utilisation des capacités de l'usine d'échantillons de chlorure de cobalt a atteint 100 %, soit 44 %, un niveau stable par rapport à la semaine précédente. Les cours des produits des fabricants sont demeurés inchangés.

Les prix du chlorure de cobalt sont relativement stables. Il est conseillé aux clients d'effectuer leurs achats en fonction des stocks disponibles.

10) Sels de cobalt/chlorure de potassiumcarbonate de potassium/formiate de calcium/iodure

1. L'approvisionnement en matières premières des entreprises traditionnelles est garanti par des commandes à long terme, ce qui exerce une pression à la hausse sur les prix. Les achats fermes en aval prédominent et les transactions sans commande sont faibles. L'activité du marché est globalement atone, certains fabricants s'appuyant sur les commandes contractuelles pour maintenir leur production. Les prix du sel de cobalt devraient rester stables à court terme.

2. Le marché intérieur du chlorure de potassium reste caractérisé par une offre tendue et des prix fermes. Bien que le taux d'utilisation des usines de production de potassium nationales ait rebondi, l'approvisionnement est principalement destiné aux usines d'engrais composés, et le volume des transactions sur le marché demeure relativement faible. Les importations de potassium arrivant dans les ports sont limitées, les stocks des négociants sont faibles, les cours locaux ont légèrement augmenté, mais les transactions à prix élevés restent peu nombreuses. La demande en aval est prudente, le marché est dans l'expectative, les échanges sont globalement faibles et les prix se maintiennent à un niveau élevé. À court terme, le déséquilibre entre l'offre et la demande persiste, et le marché devrait rester tendu. Le prix du carbonate de potassium a augmenté cette semaine, sous l'effet du prix du chlorure de potassium, matière première.

3. Le prix du formiate de calcium a continué d'augmenter cette semaine. Le prix de l'acide formique brut a grimpé en raison des arrêts de production pour maintenance dans certaines usines. Certaines usines de formiate de calcium ont cessé de prendre des commandes.

4. Les prix de l'iodure sont restés stables et ont même progressé cette semaine par rapport à la semaine dernière.

Date de publication : 13 août 2025