Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

| Unités | Semaine 4 de juin | Semaine 1 de juillet | Changements d'une semaine à l'autre | Prix moyen en juin | Prix moyen pour juillet jusqu'au 5e jour | Évolution mensuelle | |

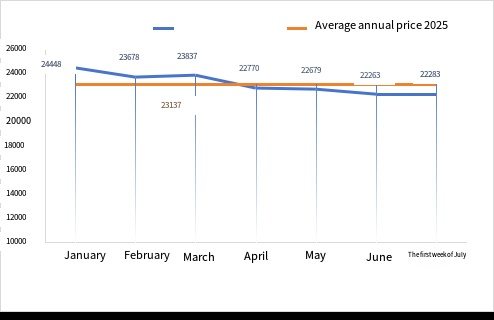

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

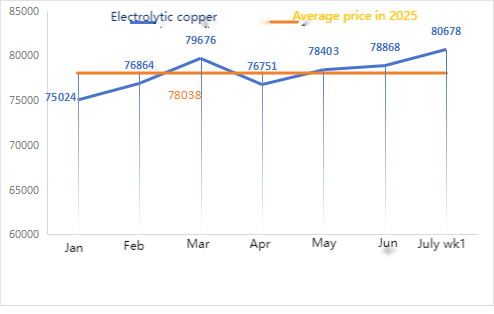

| Réseau des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 78877 | 80678 | ↑1801 | 78868 | 80678 | ↑1810 |

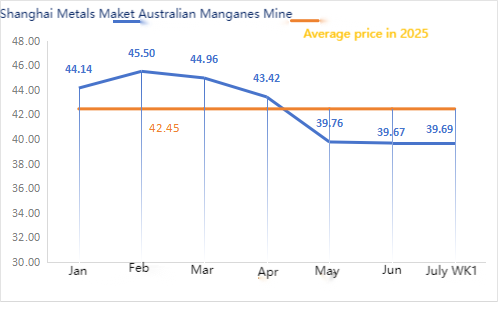

| Réseau Shanghai Youse Australie minerai de manganèse à 46 % de Mn | Yuan/tonne | 39,5 | 39,69 | ↓0,08 | 39,67 | 39,69 | ↓0,02 |

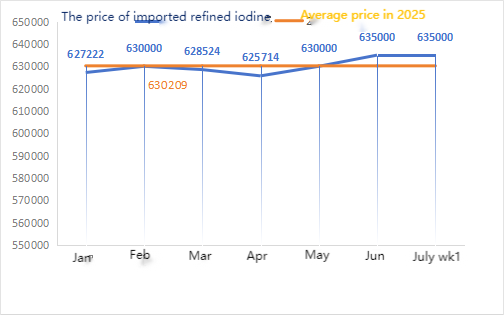

| Prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 635000 | 635000 | 635000 | 635000 | ||

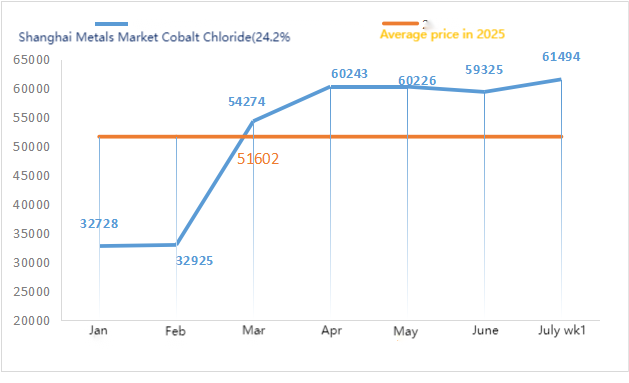

| Marché des métaux de Shanghai : chlorure de cobalt (cobalt)≥24,2%) | Yuan/tonne | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

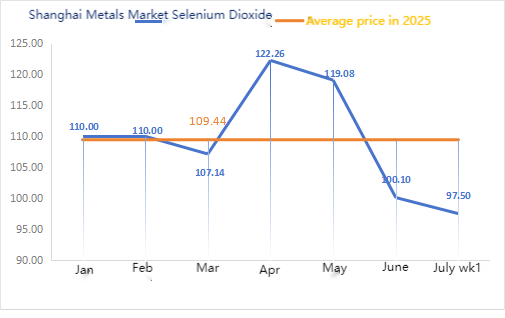

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan/kilogramme | 94 | 97,5 | ↑3.5 | 100,10 | 97,50 | ↓2.6 |

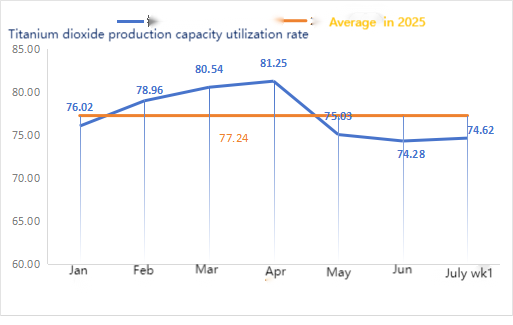

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 73,69 | 74,62 | ↑0,93 | 74,28 | 74,62 | ↓1,34 |

Variation hebdomadaire : Variation mensuelle :

Matières premières:

①Hypooxyde de zinc : Le taux d’activité des fabricants d’hypooxyde de zinc a chuté à son plus bas niveau après le Nouvel An, tandis que le coefficient de transaction est resté à son plus haut niveau depuis près de trois mois, indiquant une stabilité temporaire du prix de cette matière première.②Acide sulfuriqueLes prix varient selon les régions cette semaine.Les prix de l'acide sulfurique ont augmenté dans le nord du pays, tandis qu'ils sont restés stables dans le sud. Les prix du carbonate de sodium ont continué de baisser cette semaine.③Les prix du zinc devraient rester élevés et volatils à court terme.

Lundi, le taux d'utilisation des usines de sulfate de zinc était de 100 %, en hausse de 6 % par rapport à la semaine précédente, et le taux d'utilisation des capacités de 78 %, soit une progression de 2 %. La réalisation de travaux de maintenance dans certaines usines a contribué à cette légère amélioration. Les cours restent stables. L'activité des acheteurs, tant en amont qu'en aval, est modérée et la demande demeure faible. Compte tenu des taux d'utilisation normaux et de la faible demande, le prix du sulfate de zinc devrait rester bas à court terme. Un point bas est prévu entre mi-juillet et fin juillet, suivi d'un rebond en août. Il est conseillé aux clients de s'approvisionner en fonction de leurs besoins.

En termes de matières premières :①Les prix sont restés stables et fermes, certains types de minéraux affichant même des signes de hausse. Cette situation s'explique principalement par l'actualité macroéconomique, qui a fait grimper les cours à terme du silicium-manganèse en aval, renforçant ainsi la confiance et le moral du marché. Cependant, les transactions à prix élevés sont restées peu nombreuses et les achats des usines en aval sont demeurés prudents et dictés par la demande.②Les prix de l'acide sulfurique ont varié d'une région à l'autre cette semaine. Les prix de l'acide sulfurique ont augmenté dans les régions du nord du pays, tandis qu'ils sont restés stables dans les régions du sud. Globalement, ils sont demeurés stables.

Cette semaine, le taux d'utilisation des capacités des usines de production d'échantillons de sulfate de manganèse s'est établi à 73 %, soit un taux stable par rapport à la semaine précédente. Les commandes des principaux fabricants ont progressé et, face à la fermeté des coûts des matières premières, les usines sont fortement incitées à augmenter leurs prix. Certaines d'entre elles ont d'ailleurs déjà procédé à ces hausses. Il est conseillé aux clients d'anticiper leurs besoins en stock 20 jours à l'avance, en fonction des conditions de production.

Concernant les matières premières : la demande en dioxyde de titane reste faible. Certains fabricants ont constitué des stocks importants de dioxyde de titane, ce qui entraîne une baisse persistante de leur taux de production. La situation tendue de l’approvisionnement en sulfate ferreux à Qishui se poursuit.

Cette semaine, le taux d'utilisation des capacités des fabricants de sulfate ferreux s'est établi à 75 %, soit 39 %, un niveau stable par rapport à la semaine précédente. Les principaux fabricants n'ont pas communiqué leurs prix cette semaine, mais se montrent disposés à vendre à des prix élevés, tandis que les prix proposés par les autres fabricants demeurent à leur plus haut niveau depuis près de deux mois.Actuellement, le taux d'utilisation des ressources en sulfate ferreux sur le marché intérieur est faible, les entreprises disposent de stocks très limités et les usines de dioxyde de titane accusent un surstockage important, les contraignant à réduire leur production et à suspendre certaines opérations. Les producteurs ont des commandes programmées jusqu'à la mi-août, voire la fin août, et la situation d'approvisionnement tendue en sulfate ferreux heptahydraté persiste. Compte tenu du prix élevé récent de ce composé, soutenu par le coût des matières premières et des commandes relativement abondantes, on s'attend à ce que la pénurie de sulfate ferreux monohydraté continue de s'aggraver dans les prochains mois. Il est conseillé aux clients d'acheter et de constituer des stocks au moment opportun, en fonction de leurs disponibilités.

4)sulfate de cuivrechlorure cuivreux basique

Matières premières : Sur le plan macroéconomique, l’emploi aux États-Unis (selon ADP) a été inférieur de 95 000 aux prévisions, et le marché du travail, déjà fragile, n’a montré aucun signe d’amélioration. Les investisseurs ont parié davantage sur une baisse des taux d’intérêt de la Réserve fédérale à au moins deux reprises d’ici la fin de l’année, ce qui a soutenu les cours du cuivre.

Du point de vue des fondamentaux, du côté de l'offre, les actionnaires en séance manifestent une forte volonté de vendre, et l'on observe des comportements d'achat à bas prix sur le marché, créant ainsi une situation de pénurie régionale. Du côté de la demande, les prix du cuivre se maintiennent à un niveau élevé, ce qui freine la demande en aval, et le moral des acheteurs reste globalement faible.

Concernant les solutions de gravure : certains fournisseurs de matières premières en amont se lancent dans la transformation poussée des solutions de gravure, aggravant ainsi la pénurie de matières premières. Le coefficient de transaction demeure élevé.

Les producteurs de sulfate de cuivre/chlorure de cuivre basique fonctionnaient à 100 % cette semaine, un niveau inchangé par rapport à la semaine précédente ; le taux d'utilisation des capacités était de 38 %, en baisse de 2 % par rapport à la semaine précédente, les producteurs fonctionnant normalement ces derniers temps.

Les prix du sulfate de cuivre/chlorure de cuivre basique se maintiennent à leur plus haut niveau depuis près de deux mois. Une nouvelle hausse n'est pas à exclure. Compte tenu de la stabilité récente des matières premières et de l'activité des fabricants, le prix du sulfate de cuivre devrait rester élevé à court terme. Il est conseillé aux clients de surveiller leurs stocks et d'effectuer leurs achats au moment opportun.

Concernant les matières premières : actuellement, le prix de l’acide sulfurique dans le nord est de 970 yuans la tonne et devrait dépasser les 1 000 yuans la tonne en juillet. Ce prix est valable à court terme.

Les usines de sulfate de magnésium fonctionnent à plein régime et la production et les livraisons sont normales. 1) À l'approche du défilé militaire, et d'après l'expérience passée, le prix de tous les produits chimiques dangereux, précurseurs chimiques et explosifs utilisés dans le nord du pays augmentera à cette période. 2) Avec l'arrivée de l'été, la plupart des usines d'acide sulfurique seront à l'arrêt pour maintenance, ce qui entraînera une hausse du prix de l'acide sulfurique. Le prix du sulfate de magnésium ne devrait pas baisser avant septembre. Il devrait toutefois rester stable pendant une courte période. Par ailleurs, en août, il convient d'être vigilant quant à la logistique dans le nord du pays (Hebei/Tianjin, etc.). La logistique est susceptible d'être perturbée en raison du défilé militaire. Il est nécessaire de prévoir les véhicules nécessaires au transport à l'avance.

Matières premières : Le marché intérieur de l'iode est stable actuellement, l'approvisionnement en iode raffiné importé du Chili est stable et la production des fabricants d'iodure est stable.

Cette semaine, le taux de production des fabricants d'échantillons d'iodate de calcium a atteint 100 %, le taux d'utilisation des capacités s'est établi à 36 %, soit le même que la semaine précédente, et les prix des principaux fabricants sont restés inchangés.Il est conseillé aux clients d'effectuer leurs achats en fonction des besoins de production et d'inventaire.

Matières premières : Le prix du sélénium brut a fortement chuté en raison d'une pression collective exercée par les entreprises de la chaîne d'approvisionnement. Après un ajustement du marché et la reconstitution des stocks de matières premières par les fabricants, la demande de sélénium brut a rebondi, entraînant une légère remontée des prix. Les prix du sélénite de sodium sont restés faibles cette semaine.

Cette semaine, les fabricants d'échantillons de sélénite de sodium ont fonctionné à pleine capacité (100 %), avec un taux d'utilisation de 36 %, stable par rapport à la semaine précédente. Les prix des principaux fabricants ont légèrement baissé de 3 à 5 % par rapport à la semaine dernière. En raison de la baisse des prix des matières premières et de la faiblesse de la demande, les prix du sélénite de sodium affichent une tendance baissière. Il est conseillé aux clients d'adapter leurs achats à leurs stocks.

Matières premières : Du côté de l'offre, les fonderies restent attentistes, avec un nombre réduit de transactions sur le marché ; Du côté de la demande, les entreprises en aval disposent de niveaux de stocks relativement abondants et le marché s'informe activement sur les prix, mais les transactions restent prudentes.

Cette semaine, les usines de production d'échantillons de chlorure de cobalt ont fonctionné à plein régime (100 %), avec un taux d'utilisation des capacités de 44 %, stable par rapport à la semaine précédente. Les prix des principaux fabricants ont légèrement augmenté cette semaine suite à la diffusion d'informations selon lesquelles l'embargo sur les exportations imposé par la République démocratique du Congo a été prolongé de trois mois. De nouvelles hausses ultérieures ne sont pas à exclure. Il est conseillé aux clients de constituer leurs stocks au moment opportun, en fonction de leurs besoins.

9)sels de cobalt/chlorure de potassium/formiate de calcium

Le prix des sels de cobalt de qualité batterie en amont a été suspendu. L'interdiction des exportations en provenance de la République démocratique du Congo a été prolongée de trois mois. Les prix du cobalt pourraient continuer d'augmenter, les cotations étant en hausse cette semaine par rapport à la semaine dernière.

2. Les prix du chlorure de potassium ont augmenté par rapport à la semaine dernière. Le potassium canadien est en rupture de stock au port et pourrait être remplacé ultérieurement par du potassium blanc russe en poudre. La hausse des prix du chlorure de potassium se poursuit et pourrait se maintenir. Il est recommandé de constituer des stocks adaptés à la demande.

3. Les prix de l'acide formique continuent de baisser, les exportations sont limitées et la demande n'est pas satisfaite. Cette semaine, les cours du formiate de calcium ont diminué par rapport aux deux semaines précédentes et les prix se maintiennent à un niveau relativement bas.

Contact presse :

Contact presse :

Elaine Xu

Groupe SUSTAR

E-mail:elaine@sustarfeed.com

Mobile/WhatsApp : +86 18880477902

Date de publication : 9 juillet 2025