Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

D'une semaine à l'autre : D'un mois à l'autre :

| Unités | Semaine 2 de janvier | Semaine 3 de janvier | Changements d'une semaine à l'autre | prix moyen de décembre | Prix moyen au 16 janvier | Évolution mensuelle | Prix actuel au 20 janvier | |

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Réseau des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Réseau des métaux de Shanghai Australieminerai de manganèse à 46 % de Mn | Yuan/tonne | 41,85 | 42,15 | ↑0,18 | 41,58 | 42,06 | ↑0,48 | 42,15 |

| Le prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

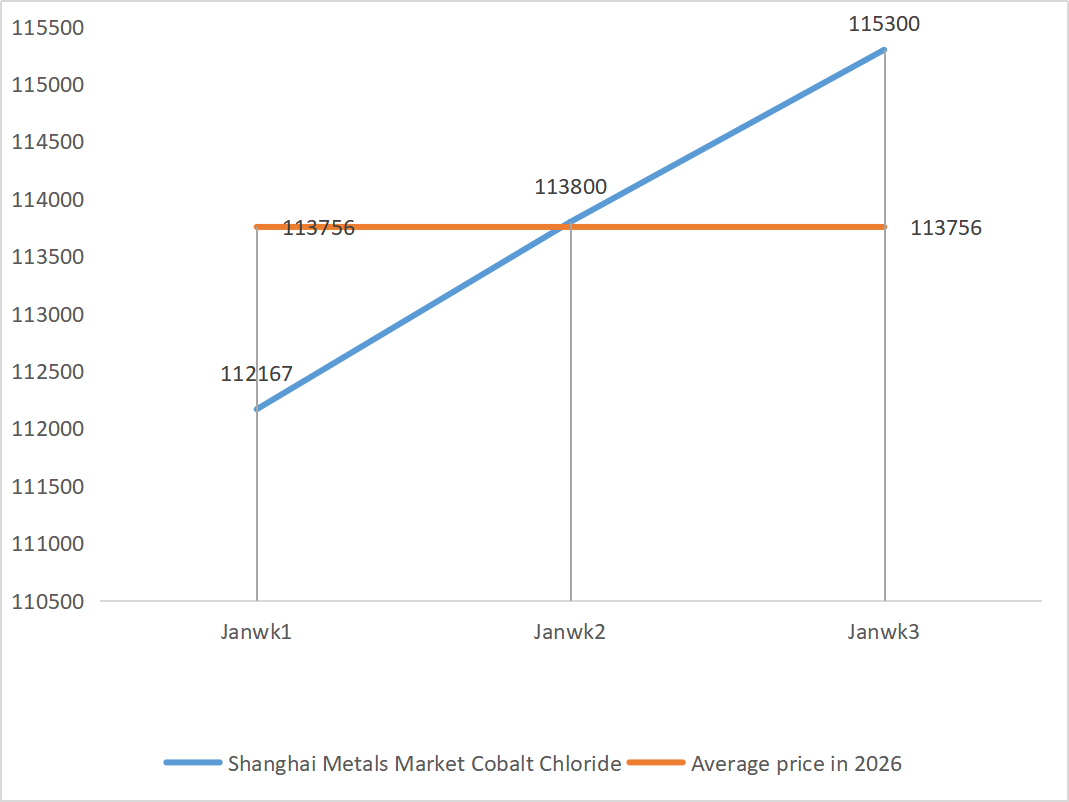

| Marché des métaux de Shanghai : chlorure de cobalt(co≥24,2%) | Yuan/tonne | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan par kilogramme | 112,5 | 125,5 | ↑13 | 112,9 | 124,00 | ↑11.1 | 132,5 |

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 77,85 | 77,09 | ↓0,76 | 74,69 | 77,20 | ↑2,51 |

1) Sulfate de zinc

① Matières premières : Hypooxyde de zinc : La situation de pénurie d'approvisionnement s'est quelque peu atténuée, mais les devis des fabricants restent relativement fermes et les coûts des entreprises continuent d'être sous pression.

Contexte des prix du zinc sur le marché : Les données américaines sur l’emploi non agricole ont été inférieures aux prévisions, les risques géopolitiques se sont accrus et les prix du cuivre, de l’aluminium et des métaux précieux ont atteint de nouveaux sommets, propulsant les prix du zinc à leur plus haut niveau de ces dernières années.

Des fondamentaux fragiles : si les bénéfices de la production nationale de zinc se sont redressés grâce à la hausse des prix, les commandes des consommateurs dans des secteurs comme la galvanisation et la fonderie sous pression sont restées médiocres en raison des alertes environnementales et des congés d'entreprises. Par ailleurs, les stocks de lingots de zinc ont continué de s'accumuler, faute de soutien suffisant de la part des fondamentaux. En conséquence, compte tenu de l'évolution progressive du climat macroéconomique et du manque de soutien des fondamentaux, le prix moyen du zinc devrait se situer autour de 24 500 yuans la tonne la semaine prochaine.

② Acide sulfurique : Le prix du marché est resté stable cette semaine.

Cette semaine, le taux d'utilisation des capacités de production s'est établi à 79 % et le taux d'utilisation des capacités à 69 %, stable par rapport à la semaine précédente. Le taux d'utilisation des capacités a atteint 69 %, soit une hausse de 4 points de pourcentage. La demande reste soutenue, avec des commandes importantes prévues jusqu'à début février. En raison du coût élevé des matières premières et du carnet de commandes bien rempli, le prix du sulfate de zinc sur le marché demeure ferme. Afin d'éviter les ruptures de stock avant le Nouvel An chinois, il est conseillé aux clients d'anticiper leurs achats et de constituer des stocks en temps voulu.

2) Sulfate de manganèse

En termes de matières premières : ① L'offre de minerai de manganèse reste tendue, les prix restent fermes et les prix de l'acide sulfurique restent élevés, assurant un soutien stable du côté des matières premières.

②Les prix de l'acide sulfurique restent stables à un niveau élevé.

Cette semaine, le taux d'utilisation des capacités de production de sulfate de manganèse s'est établi à 81 %, en hausse de 10 % par rapport à la semaine précédente. Le taux d'utilisation des capacités a atteint 59 %, soit une progression de 8 %. Les commandes des principaux fabricants sont prévues jusqu'à la mi-février. Les coûts et la demande constituent les principaux facteurs soutenant les prix actuels. À court terme, grâce à la vigueur des coûts des matières premières, les prix du sulfate de manganèse devraient se maintenir à un niveau élevé.

L'analyse du volume des commandes des entreprises et des facteurs liés aux matières premières confirme la bonne tenue du marché du sulfate de manganèse à court terme. Il est donc conseillé aux clients d'acheter en fonction de leurs besoins.

3) Sulfate ferreux

Matières premières : Contraintes en amont évidentes : Les stocks importants dans l’industrie du dioxyde de titane et les ventes hors saison ont conduit certains fabricants à suspendre leur production ; Détournement important des matières premières : La demande stable dans l’industrie du phosphate de fer lithié continue de détourner l’approvisionnement en matières premières ; Transmission en chaîne : L’arrêt de la production du produit principal entraîne directement une réduction simultanée de la production du sous-produit sulfate ferreux.

Cette semaine, le taux d'utilisation de l'usine était de 60 %, en baisse de 20 % par rapport à la semaine précédente ; le taux d'utilisation des capacités est resté à 19 %, en baisse de 4 % par rapport à la semaine précédente, les capacités des fabricants n'étant pas pleinement exploitées et l'offre du marché restant tendue.

À moyen et court terme, le marché devrait poursuivre sa tendance à une offre faible et une demande forte, et le prix du sulfate ferreux devrait se maintenir à un niveau élevé, soutenu par la lente reprise des capacités de production et la persistance de la pénurie de matières premières. Achetez et constituez vos stocks au moment opportun, en fonction de votre situation.

4) Sulfate de cuivre/chlorure de cuivre basique

Le marché actuel se trouve dans la phase de « domination des matières premières – répercussion des coûts ». Les prix du cuivre restent élevés. Un contexte macroéconomique défavorable, caractérisé par de solides indicateurs de l'emploi aux États-Unis et le maintien d'anticipations de resserrement monétaire par la Fed, pèse sur les prix du cuivre. Un soutien politique se manifeste : le plan d'investissement de 4 000 milliards de yuans de State Grid pour le 15e plan quinquennal soutient la demande à long terme. Les fondamentaux s'assouplissent : l'offre globale sur le marché est abondante et un repli des prix du cuivre devrait stimuler les achats de biens essentiels.

Prévisions de prix : Le prix du cuivre devrait fluctuer entre 102 000 et 103 000 yuans la tonne la semaine prochaine.

Il est conseillé aux clients de profiter de leurs stocks pour constituer des réserves lorsque les prix du cuivre retombent à un niveau relativement bas, afin de garantir l'approvisionnement tout en maîtrisant les coûts.

5) Sulfate de magnésium/oxyde de magnésium

En ce qui concerne les matières premières : actuellement, l'acide sulfurique est stable à un niveau élevé dans le nord.

Les prix de l'oxyde de magnésium et du sulfate de magnésium ont augmenté. La réglementation des ressources en magnésite, les quotas d'exploitation et les mesures de protection de l'environnement ont contraint de nombreuses entreprises à adapter leur production aux volumes disponibles. Des usines de production d'oxyde de magnésium léger ont fermé leurs portes vendredi en raison de la réduction de leurs capacités de production et de la hausse du prix de l'acide sulfurique, ce qui a entraîné une augmentation des prix du sulfate de magnésium et de l'oxyde de magnésium à court terme. Il est donc conseillé de constituer des stocks adaptés.

6) Iodate de calcium

Le prix de l'iode raffiné a légèrement augmenté, l'approvisionnement en iodate de calcium est resté tendu, certains fabricants d'iodure ont cessé leur production ou l'ont réduite, et l'offre d'iodure est restée limitée. On prévoit que la tendance à la hausse, stable et modérée, du prix de l'iodure se maintiendra à long terme. Il est recommandé de constituer des stocks appropriés.

7) Sélénite de sodium

Concernant les matières premières : les prix des métaux non ferreux continuent d’augmenter. Le marché global du sélénium brut et du dioxyde de sélénium se contracte en volume, mais les prix restent stables. La constitution de stocks avant les fêtes se fait avec prudence. La demande haut de gamme est plus forte que dans les secteurs traditionnels. La spéculation financière entraîne une pénurie de matières premières due à l’arrêt des livraisons de sélénium brut et de dioxyde de sélénium en amont. Les stocks des fabricants sont faibles et les prix augmentent. Il est conseillé d’acheter à la demande.

8) Chlorure de cobalt

La semaine dernière, le marché du cobalt était faible et consolidé, la production, l'installation et les ventes de batteries ternaires progressant lentement, tout comme la demande. Le gouvernement de la République démocratique du Congo a instauré des quotas d'exportation. Les exportateurs de cobalt de Jin Xingui (Congo) doivent percevoir 10 % de redevances minières à l'avance. Le cobalt molybdénique de Luoyang et les exportations de cobalt au Congo (or) ont connu une reprise. La République démocratique du Congo a officiellement dédouané le cobalt. Des pénuries d'approvisionnement et une hausse des coûts du cobalt sont attendues. Les mineurs de cobalt maintiennent leurs quotas d'exportation jusqu'en 2025. Le prix du sel de cobalt et de l'oxyde de lithium-cobalt a augmenté, ce qui a eu un impact positif sur le marché du cobalt. Cependant, la forte consolidation des prix internationaux du cobalt a atténué cet impact positif sur le marché intérieur, mais l'effet négatif persiste. Globalement, la dynamique haussière du marché du cobalt s'est affaiblie et une pression à la baisse demeure. Il est conseillé de suivre l'évolution du marché et d'adapter ses stocks en conséquence.

9) Sels de cobalt/chlorure de potassium/carbonate de potassium/formiate de calcium/iodure

1. Cobalt : À court terme, les prix du cobalt devraient augmenter plus facilement qu’ils ne baissent, mais cette hausse pourrait être limitée par la capacité d’absorption de la demande. Les prix pourraient subir des pressions à la baisse si les arrivages intermédiaires de cobalt en provenance de l’étranger augmentent ou si la demande en aval est inférieure aux prévisions. Les prix devraient continuer d’augmenter si l’offre reste tendue et que la demande se libère progressivement.

2. Chlorure de potassium : À court terme, la situation de pénurie sur le marché du chlorure de potassium ne devrait pas s’améliorer significativement et les prix devraient rester très volatils. À long terme, la fixation du prix du contrat principal d’engrais potassique en 2026 soutient le prix du marché, mais la lenteur de la réaction de la demande pourrait limiter la dynamique haussière des prix.

3. L'équilibre précaire entre l'offre et la demande sur le marché de l'acide formique persiste, la pression est forte pour écouler les stocks et la demande en aval ne devrait pas s'améliorer sensiblement à court terme. À court terme, les prix resteront globalement fluctuants et faibles, et la demande de formiate de calcium demeure moyenne. Il est recommandé de suivre l'évolution du marché de l'acide formique et d'effectuer des achats en fonction des besoins.

4. Les prix de l'iodure sont restés stables cette semaine par rapport à la semaine dernière.

Date de publication : 21 janvier 2026