Analyse du marché des oligo-éléments

JE,Analyse des métaux non ferreux

| Unités | Semaine 1 de juillet | Semaine 2 de juillet | Changements d'une semaine à l'autre | Prix moyen en juin | Au 11 juilletPrix moyen | Prix actuel au 15 juillet | Changement mensuel | |

| Marché des métaux de Shanghai # Lingots de zinc | Yuan/tonne | 22283 | 22190 | ↓93 | 22679 | 22283 | 22150 | ↓32 |

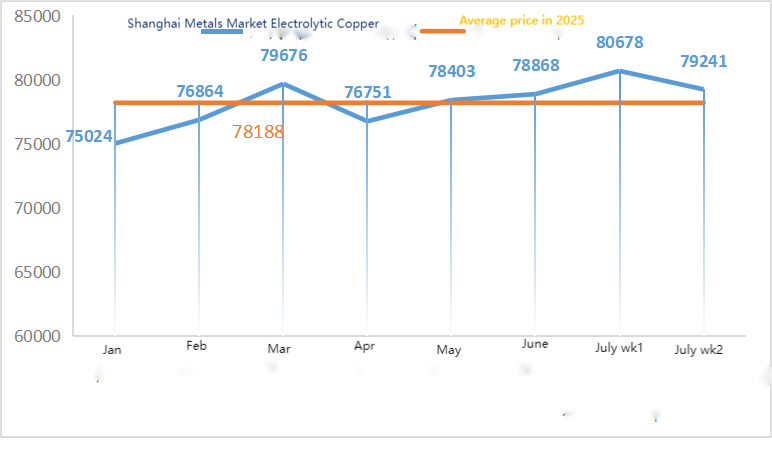

| Réseau des métaux de Shanghai # Cuivre électrolytique | Yuan/tonne | 80678 | 79241 | ↓1437 | 78868 | 80678 | 78025 | ↑1011 |

| Réseau des métaux de Shanghai Australieminerai de manganèse à 46 % de Mn | Yuan/tonne | 39,69 | 39,75 | ↑0,06 | 39,67 | 39,69 | 39,75 | ↓0,05 |

| Prix de l'iode raffiné importé par la Business Society | Yuan/tonne | 635000 | 635000 | 635000 | 635000 | 635000 | ||

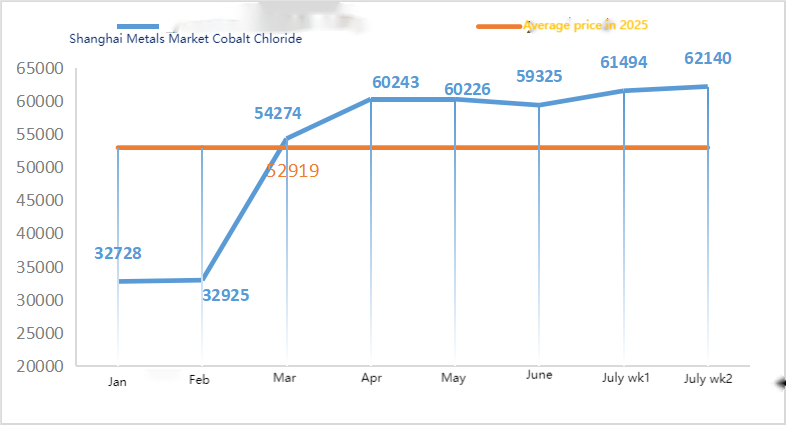

| Marché des métaux de Shanghai : chlorure de cobalt (cobalt)≥24,2%) | Yuan/tonne | 61494 | 62140 | ↑646 | 59325 | 61494 | 62575 | ↑2528 |

| Marché des métaux de Shanghai : dioxyde de sélénium | Yuan par kilogramme | 97,5 | 95,5 | ↓2 | 100,10 | 97,50 | 95 | ↓3,71 |

| Taux d'utilisation des capacités des fabricants de dioxyde de titane | % | 74,62 | 75,3 | ↑0,68 | 74,28 | 74,62 | ↓1.02 |

Matières premières:

①Hypooxyde de zinc : Le taux d’activité des fabricants d’hypooxyde de zinc a chuté à son plus bas niveau après le Nouvel An, tandis que le coefficient de transaction est resté à son plus haut niveau depuis près de trois mois, indiquant une stabilité temporaire du prix de cette matière première.②Acide sulfuriqueLes prix varient selon les régions cette semaine. Le prix de l'acide sulfurique a augmenté dans le nord du pays, tandis qu'il est resté stable dans le sud. Le prix du carbonate de sodium est resté stable cette semaine. ③ Actuellement, l'offre de minerai de zinc sur le marché demeure abondante. On prévoit que le prix net du zinc restera globalement faible.

La fourchette de prix prévue pour la semaine prochaine est de 21 300 à 22 000 yuans par tonne.

Lundi, le taux d'utilisation des équipements de l'usine de sulfate de zinc était de 89 %, en baisse de 11 % par rapport à la semaine précédente. Le taux d'utilisation des capacités était de 70 %, en baisse de 8 % par rapport à la semaine précédente. Cette variation s'explique par les opérations de maintenance effectuées sur certains équipements. D'autres usines fonctionnent en mode de contrôle de la production, les ventes étant inférieures aux prévisions, ce qui entraîne une augmentation des stocks. Les cours sont restés stables cette semaine. Les principales usines ont enregistré une hausse des commandes, nombre d'entre elles passant commande jusqu'à fin juillet et certaines jusqu'à début ou mi-août. Des opérations de maintenance sont prévues dans certaines usines d'ici la fin juillet. Actuellement, le prix a atteint son niveau le plus bas. Compte tenu de la baisse des taux d'utilisation des équipements et de la demande, le prix du sulfate de zinc devrait rester stable ou légèrement évoluer dans les prochains mois. Une hausse du prix du sulfate de zinc est attendue, notamment en raison des fortes chaleurs du mois d'août qui entraîneront une augmentation des coûts d'électricité, de la hausse des prix de l'acide sulfurique et des opérations de maintenance des usines. Il est conseillé aux clients d'acheter en fonction de leurs besoins.

En ce qui concerne les matières premières : ① Le marché du minerai de manganèse importé est stable et tend à se raffermir. La situation d’équilibre entre l’offre et la demande est manifeste. D’une part, la concentration des sources portuaires s’est accrue, ce qui conforte les mineurs dans leur volonté de maintenir des prix relativement élevés ; En revanche, les prix des alliages à base de manganèse en aval ont de nouveau légèrement baissé, et la situation de prix élevés sur le marché s'est atténuée, les usines ayant principalement réduit leurs prix d'achat de matières premières. 2. Les prix de l'acide sulfurique ont varié d'une région à l'autre cette semaine. Les prix de l'acide sulfurique ont augmenté dans les régions du nord du pays, tandis qu'ils sont restés stables dans les régions du sud. Globalement, ils sont demeurés stables.

Cette semaine, le taux d'utilisation des capacités des fabricants de sulfate de manganèse s'est établi à 73 %, soit un taux stable par rapport à la semaine précédente. Les prix du marché ont atteint le seuil de rentabilité pour les fabricants, et les cotations des principaux producteurs ont touché leur point le plus bas avant de rebondir. Actuellement, la production des grandes usines est programmée jusqu'à mi-août. En raison de la période traditionnellement creuse, la demande reste modérée. Cependant, face aux annonces de hausses de prix de la part des fabricants, les distributeurs sont de plus en plus enclins à constituer des stocks. Il est conseillé aux clients d'acheter et de s'approvisionner au moment opportun, en fonction des conditions de production.

Concernant les matières premières : la demande en dioxyde de titane reste faible. Certains fabricants ont constitué des stocks importants, ce qui entraîne une baisse de leur taux de production. La pénurie de sulfate ferreux à Qishui persiste.

Cette semaine, le taux d'utilisation des capacités des fabricants de sulfate ferreux s'est établi à 75 %, stable par rapport à la semaine précédente. Le taux d'utilisation des capacités a atteint 24 %, en baisse de 15 % par rapport à la semaine précédente. Face à la pénurie actuelle de sulfate ferreux de Qishui, certains fabricants ont encore réduit leur production, aggravant ainsi la situation. Les producteurs ont des commandes programmées jusqu'à fin août. Le prix de l'heptahydrate de sulfate ferreux, matière première, a légèrement augmenté. Dans ce contexte de hausse des coûts des matières premières et de commandes relativement importantes, le prix du monohydrate de sulfate ferreux devrait se maintenir à un niveau élevé dans les prochains mois. Il est conseillé aux clients d'acheter et de constituer leurs stocks au moment opportun, en fonction de leurs disponibilités.

4)sulfate de cuivre/chlorure de cuivre basique

Matières premières : Sur le plan macroéconomique, Trump a envoyé des lettres de mise en demeure à huit pays, dont le Brésil (avec un droit de douane potentiel de 50 %), et a de nouveau déclaré sur les réseaux sociaux qu'il imposerait un droit de douane de 50 % sur le cuivre importé. Parallèlement, le compte rendu de la réunion de la Fed de juin a montré que les responsables ont exclu une baisse des taux en juillet en raison de divergences d'opinions sur l'impact inflationniste des droits de douane, et l'incertitude politique a freiné l'appétit pour le risque, exerçant ainsi une pression à la baisse sur les prix du cuivre.

Du point de vue des fondamentaux, la baisse des prix du cuivre a incité certains acheteurs en aval à acheter à bas prix, et les volumes d'échanges ont légèrement rebondi. Cependant, la plupart des utilisateurs en aval, anticipant une évolution baissière des prix du cuivre, conservent une stratégie d'achat globale prudente et attentiste.

En ce qui concerne les solutions de gravure : certains fabricants de matières premières en amont utilisent des solutions de gravure à traitement poussé, ce qui intensifie encore la pénurie de matières premières et maintient un coefficient de transaction élevé.

Le prix net du cuivre devrait se situer autour de 77 000 à 78 000 yuans la tonne la semaine prochaine.

Les producteurs de sulfate de cuivre fonctionnent à pleine capacité cette semaine, avec un taux d'utilisation de 38 %, stable par rapport à la semaine précédente. En raison de la baisse des prix nets du cuivre, les cotations du sulfate de cuivre/chlorure de cuivre basique étaient inférieures cette semaine à celles de la semaine dernière.

Les prix du cuivre ont connu d'importantes fluctuations. Il est conseillé aux acheteurs de suivre de près l'évolution des prix et d'effectuer leurs achats au moment opportun.

Matières premières : Actuellement, le prix de l'acide sulfurique dans le nord a dépassé les 1 000 yuans la tonne et devrait encore augmenter à court terme.

Les usines de sulfate de magnésium fonctionnent à 100 % de leur capacité et la production et les livraisons sont normales.Les commandes actuelles sont prévues jusqu'à la mi-août.1) À l'approche du défilé militaire, et d'après l'expérience passée, le prix de tous les produits chimiques dangereux, précurseurs chimiques et explosifs utilisés dans le nord du pays augmentera à cette période. 2) Avec l'arrivée de l'été, la plupart des usines d'acide sulfurique fermeront pour maintenance, ce qui entraînera une hausse de son prix. Le prix du sulfate de magnésium ne devrait pas baisser avant septembre. Il devrait toutefois rester stable pendant une courte période. Par ailleurs, en août, il convient d'être vigilant quant à la logistique dans le nord du pays (Hebei/Tianjin, etc.). La logistique est soumise à des restrictions en raison du défilé militaire. Il est nécessaire de prévoir les véhicules nécessaires au transport à l'avance.

Matières premières : Le marché intérieur de l'iode est stable actuellement, l'approvisionnement en iode raffiné importé du Chili est stable et la production des fabricants d'iodure est stable.

Cette semaine, le taux de production des usines d'échantillons d'iodate de calcium a atteint 100 %, le taux d'utilisation des capacités s'est maintenu à 36 %, soit le même niveau que la semaine précédente, et le prix de l'iode importé est resté stable. Les cours du marché ont atteint le seuil de rentabilité des fabricants, et les principaux fabricants se montrent fermement disposés à maintenir leurs prix, ne laissant aucune marge de négociation pour le moment.

En ce qui concerne les matières premières : si l’on en juge par les récentes transactions de marché, d’une part le marché témoigne de l’optimisme de la chaîne industrielle à l’égard du marché à moyen et long terme ; d’autre part, le prix actuel du sélénium est à un niveau historiquement bas, le risque de continuer à acheter à ce prix est très faible et la demande du marché est forte.

Cette semaine, les fabricants d'échantillons de sélénite de sodium ont fonctionné à plein régime (100 %), avec un taux d'utilisation des capacités de 36 %, stable par rapport à la semaine précédente. Les commandes à l'exportation des principaux fabricants ont augmenté. Les commandes des fabricants sont relativement abondantes, mais le coût des matières premières reste moyen. On prévoit qu'il n'y aura pas de hausse de prix dans un avenir proche. Il est conseillé aux clients d'effectuer leurs achats au moment opportun, en fonction de leurs stocks.

Matières premières : Du côté de l'offre, les fonderies restent dans l'expectative, avec un nombre réduit de transactions sur le marché ; Du côté de la demande, les entreprises en aval disposent de niveaux de stocks relativement abondants, et le marché se renseigne activement mais reste prudent quant aux achats et aux ventes.

Cette semaine, les usines de production d'échantillons de chlorure de cobalt ont fonctionné à plein régime, avec un taux d'utilisation de 44 %, stable par rapport à la semaine précédente. Les cours des principaux fabricants sont restés inchangés. Les prix du chlorure de cobalt sont demeurés stables ces derniers temps, et il est conseillé aux clients d'effectuer leurs achats en fonction de leurs besoins en stock.

9)Cobaltsels/chlorure de potassium/carbonate de potassium/formiate de calcium/iodure

1. Bien que toujours affectée par l'embargo sur les exportations de cobalt et d'or du Congo, la demande reste faible et les transactions importantes sont peu nombreuses. Le contexte commercial est moyen. À court terme, le marché des sels de cobalt devrait rester stable.

2. Le chlorure de potassium est en pénurie et son prix augmente. Le marché intérieur des engrais potassiques poursuit sa progression. Le prix du chlorure de potassium continue de grimper, et celui du carbonate de potassium a également légèrement augmenté. Cependant, en raison des pressions sur les coûts, le taux d'utilisation global du secteur reste faible. L'offre sur le marché est tendue, et les usines en aval sont réticentes à l'achat de produits aussi chers. Le rythme des achats a ralenti, et le marché est marqué par une forte concurrence entre l'offre et la demande. En résumé, à court terme, le prix du chlorure de potassium devrait se maintenir à un niveau élevé, avec des fluctuations, ce qui pourrait également entraîner une légère hausse du prix du carbonate de potassium.

3. Le cours du formiate de calcium est resté stable cette semaine.

4. Le prix de l'iodure est stable cette semaine par rapport à celui de la semaine dernière.

Contact presse :

Contact presse :

Elaine Xu

Groupe SUSTAR

E-mail:elaine@sustarfeed.com

Mobile/WhatsApp : +86 18880477902

Date de publication : 18 juillet 2025